Lancez votre projet Nue-propriété en quelques clics.

Un conseiller expert Nue-propriété vous contacte sous 24h.

Nue-propriété

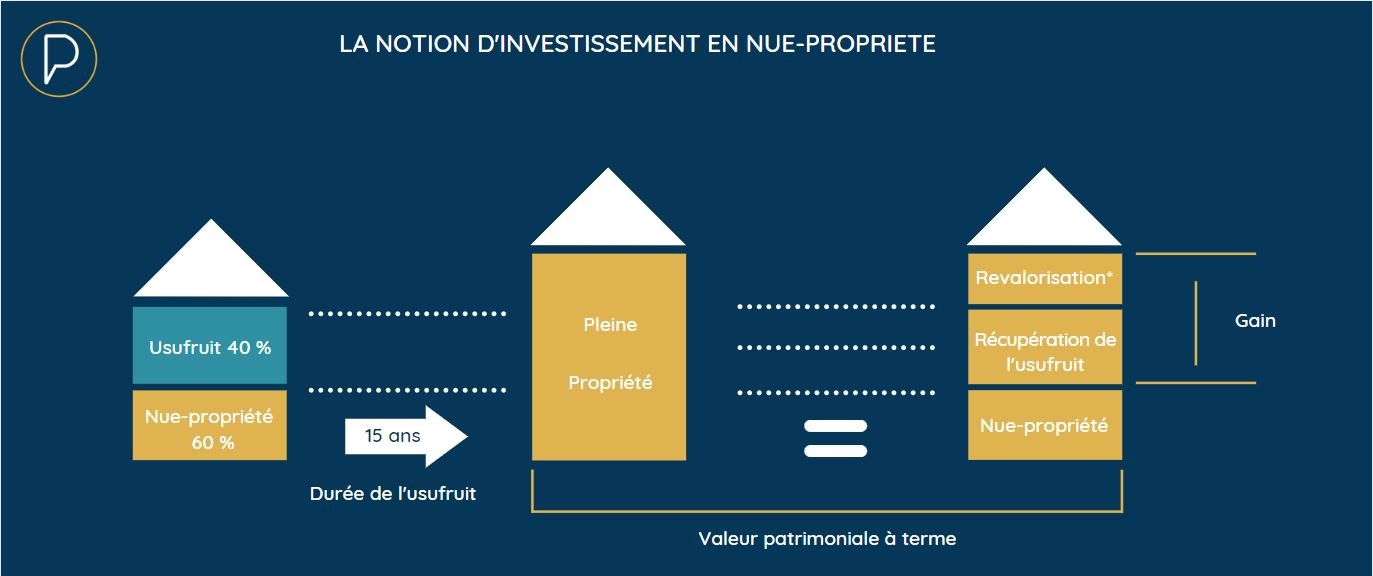

L’investissement en nue-propriété offre la possibilité à tout investisseur d’acheter un bien immobilier neuf ou ancien pour seulement 60 % de sa valeur, en acceptant de ne pas percevoir de loyer pendant une durée de 15 ans. En effet, l’investisseur se porte acquéreur uniquement de la nue-propriété du bien pendant une durée fixée contractuellement au départ de l’opération. La décote sur la valeur du bien s’obtient donc en accordant l’usage (usufruit temporaire) à un tiers pendant une durée temporaire, à l’issue de laquelle l’investisseur deviendra automatiquement plein propriétaire du logement. Une opportunité pour investir dans l’immobilier à moindre coût, sur du long terme et sans contrainte de gestion.

La définition juridique du démembrement de propriété se trouve dans l’article 544 du Code civil. Cet article de loi défini la propriété d’un bien immobilier ou non comme « le droit de jouir et de disposer des choses de la manière la plus absolue ». Ce droit est en définitive la combinaison de plusieurs droits : le droit d’user d’une chose sans en percevoir les fruits (l’usus), le droit d’en tirer les fruits (le fructus) et le droit d’en disposer (l’abusus). Quand on est plein propriétaire d’un bien immobilier, on dispose donc de tous ces droits. En définissant distinctement ces différents droits, le code civil offre donc la possibilité de « démembrer de façon temporaire le droit de propriété » avec d’un côté la nue-propriété (le droit de disposer d’un bien immobilier) et de l’autre l’usufruit (le droit d’en user et d’en tirer les fruits). En effet, L’article 578 du Code civil stipule : « L’usufruitier est le droit de jouir des choses dont un autre à la propriété, comme le propriétaire lui-même, mais à la charge d’en conserver la substance. ». C’est-à-dire que l’usufruitier jouit du bien comme s’il en était plein propriétaire. A charge à lui de ne pas l’altérer et le rendre intact au nu-propriétaire à l’extinction de l’usufruit

Le calcul de la clé de répartition usufruit/nue-propriété résulte d’une évaluation économique. Le flux des loyers nets équivalents à ceux qu’aurait perçus un investisseur s’il avait acheté le bien en pleine propriété et l’avait loué est estimé selon la rentabilité locative du lieu (prix du loyer au m²). Le prix de la nue-propriété correspond à la valeur de la pleine propriété moins le flux de loyers ainsi calculé. Il en résulte un ratio (%) entre la valeur de la nue-propriété et celle de l’usufruit. Pour le nu-propriétaire, cela revient donc schématiquement à percevoir dès l’acquisition sous forme d’une réduction du prix, l’équivalent des loyers qu’il aurait pu percevoir s’il avait acheté le bien en pleine propriété, et l’avait loué pendant la période de démembrement.

Les objectifs de l’investissement en nue-propriété :

(1) Les intérêts d’un crédit immobilier contracté par le nu propriétaire pour l’acquisition d’un immeuble loué n’est possible que si l’usufruitier déclare lui même les revenus dans la catégorie des revenus fonciers ou si la personne morale détenant l’usufruit est un bailleur social.

Ce sont des bailleurs institutionnels à vocation sociale. En d’autres termes, des professionnels français de la gestion locative et de l’entretien des immeubles. Ils se divisent en 2 catégories : les ESH (Entreprises sociale pour l’Habitat), principaux collecteurs de l’effort financier des entreprises pour loger leurs salariés (anciennement « 1% logement ») et les OPH, (offices publics de l’Habitat) qui sont des établissements publics. Leur mission est de construire, d’entretenir et proposer des logements à prix abordable aux familles à revenus modestes.

Lors du démembrement de la propriété, Weelim veille à ce que le promoteur mette en place une convention de démembrement spécifique qui stipule les droits et les devoirs de l’usufruitier (bailleur institutionnel) et ses obligations en matière de travaux et d’entretien du bien. Weelim porte notamment attention à ce que l’usufruitier s’oblige, pendant toute la durée de l’usufruit, à conserver en bon état d’entretien et d’habitabilité, soit par prise en charge directe, soit via le règlement des quote-parts de charges de copropriété.

Le calcul de la plus-value taxable s’effectue en 2 étapes : 1. Calcul de la plus-value mathématique : prix de cession – prix d’acquisition 2. Calcul de la plus-value fiscale : application des abattements par durée de détention

Le nu-propriétaire peut revendre son bien à tout moment sans durée minimum de détention. Il conserve tous les avantages fiscaux qu’il a pu cumuler. Lorsque le bien est revendu avant la fin de l’usufruit, l’assiette de plus-value mathématique correspond à : prix de cession – prix d’acquisition de la nue-propriété.

Il convient de calculer séparément le montant imposable à l’impôt sur le revenu (IR) et celui imposable aux prélèvements sociaux (PS), parce que les abattements liés à la durée de détention sont différents. Pour le montant imposable à l’IR, le calcul est le suivant : plus-value mathématique x abattement (augmente progressivement à compter de la 6ème année pour atteindre 100% au bout de 22 années de détention). Le taux d’imposition est alors de 19% (forfait IR). Le montant imposable aux prélèvements sociaux est calculée de la manière suivante : plus-value mathématique x abattement (augmente progressivement à compter de la 6ème année pour atteindre 100 % au bout de 30 années de détention). Le taux d’imposition est alors de 17,2 %.

L’assiette de calcul des droits de succession ou de donation est réduite puisqu’elle sera égale à la valeur de la nue propriété à ce moment là.

Le barème fiscal permettant de déterminer la valeur de la nue-propriété est plus avantageux qu’en cas de cession. En effet, la valeur de la nue-propriété ne sera plus déterminée de manière économique mais ce sera le barème figurant à l’article 669 II du CGI qui sera retenu.

Comme pour tout investissement immobilier, il existe un risque de perte en capital si le marché de l’immobilier venait à chuter de manière plus importante que la décote initiale.

Pendant toute la durée de l’investissement, le propriétaire de pourra pas avoir la jouissance de son bien aussi. Aussi, il faut veiller à ce que dès le départ il soit prévu une définition précise et claire des modalités et des obligations d’entretien de l’immeuble (parties communes et privatives) par le bailleur-usufruitier.

*net de frais de gestion du contrat d’assurance-vie et net de fiscalité

** frais sur versements = 1%

Nicolas et Anaïs ont pendant 17 ans consacré en moyenne 483 € par mois à cette opération (effort d’épargne).

Ils auront économisé 17 136 € d’impôts grâce à la déduction des intérêts du crédit In FIne sur leurs revenus fonciers existants.

Au terme des 17 ans, ils peuvent vendre le logement et solder le crédit in Fine avec le capital accumulé sur leur assurance-vie. du crédit. Le gain de l’opération est alors de 99 730 €.

Ils peuvent faire appel à Periance pour être accompagnés dans la revente de ce bien immobilier.

Lancez votre projet Nue-propriété en quelques clics.

Un conseiller expert Nue-propriété vous contacte sous 24h.

L'investissement immobilier en nue-propriété