Depuis 2024, des modifications ont remodelé l’Impôt sur la Fortune Immobilière (IFI) en France, ce qui pourrait impacter votre déclaration d’impôt 2024. Ces changements, qui visent à affiner le calcul de l’assiette imposable, pourraient influencer votre fiscalité si vous possédez des biens immobiliers. Dans cet article, nous vous rappellons les grands principes de l’IFI et nous vous présentons la modification 2024 qui concerne la prise en compte du passif déductible quand l’immobilier (y compris les parts de SCPI) est détenu au travers d’une société civile immobilière (SCI), d’une société commerciale ou encore d’une holding patrimoniale détenant de l’immobilier non exonéré d’IFI.

Nos conseils pour investir et les opportunités du moment

La naissance de l’IFI

Pour appréhender les évolutions récentes de l’Impôt sur la Fortune Immobilière (IFI), il est pertinent de vous recontextualiser par rapport à son prédécesseur, l’impôt de solidarité sur la fortune (ISF). Actif jusqu’en 2017, l’ISF était un impôt général sur la fortune qui imposait vos biens immobiliers ainsi que d’autres types de patrimoine (financier, professionnel, etc.). En 2018, l’ISF a cédé la place à l’IFI, recentrant ainsi l’impôt exclusivement sur les actifs immobiliers. Ce changement avait pour but de stimuler l’investissement dans l’économie productive au lieu de favoriser la détention passive de patrimoine.

Nous vous accompagnons dans votre stratégie d'investissement

Contactez nos experts ou remplissez le formulaire en ligne. Recevez nos dernières opportunités pour investir en immobilier.

Ainsi vous êtes soumis à l’IFI lorsque la valeur nette taxable de votre patrimoine immobilier est supérieure à 1 300 000 € au 1er janvier 2024. Aussi la déclaration d’IFI prend en compte les biens immobiliers détenus par toutes les personnes composant le foyer fiscal

Le foyer fiscal IFI est composé d’une des 2 façons suivantes :

Une personne vivant seule, qu’elle soit célibataire, veuve, divorcée ou séparée

Deux personnes vivant ensemble (mariage pacs et concubinage)

Cependant dans le cadre de l’Impôt sur la Fortune Immobilière (IFI), il est important de noter que les patrimoines professionnels sont exclus du calcul de cet impôt. En effet, l’IFI se concentre uniquement sur les biens immobiliers à usage non professionnel. Cela signifie que les biens utilisés dans le cadre de votre activité professionnelle, tels que les locaux commerciaux, industriels ou les bureaux, ne sont pas pris en compte dans l’assiette imposable de l’IFI.

En 2023, 55,8 % des foyers à l’IFI avaient déclaré des biens détenus via une entité tierce, soit précisément 98.203 des 175.980 foyers à l’IFI en 2023 selon la Direction générale des finances publiques (DGFiP).

Quel est le patrimoine immobilier à déclarer à l’IFI ?

Vous devez déclarer notamment les types de biens suivants :

Biens immobiliers bâtis (à usage personnel ou mis en location) : maisons, appartements et leurs dépendances (garage, parking, cave…)

Bâtiments classés monument historique

Biens immobiliers en cours de construction au 1er janvier 2024

Biens immobiliers non bâtis (terrains à bâtir, terres agricoles…)

Biens immobiliers ou fractions de biens immobiliers représentés par des parts de sociétés immobilières (SCPI notamment)

Droits immobiliers (usufruit, droit d’usage ou d’habitation…)

Il est important de noter que vous bénéficiez d’un abattement de 30 % sur la valeur de votre résidence principale au 1er janvier 2024. Cet abattement constitue une réduction forfaitaire appliquée directement sur la valeur de votre bien pour le calcul de l’impôt.

Par ailleurs, sous certaines conditions, des exonérations partielles ou totales sont prévues dans certains cas comme par exemple :

Biens immobiliers utilisés pour votre activité professionnelle

Bois et forêts sous engagement d’exploitation ou à usage professionnel

Biens ruraux loués à long terme ou à usage professionnel (terrains agricoles, bâtiments et matériels d’exploitation)

Logements loués meublés sous le régime fiscal du loueur en meublé professionnel

Recevez nos dernières opportunités immobilières

Complétez le formulaire en 2min. Et recevez notre sélection des opportunités du moment pour investir en immobilier.

Nouveaux principes de détermination de l’assiette imposable

Jusqu’à maintenant, les sociétés pouvaient déduire presque toutes leurs dettes immobilières du patrimoine taxable à l’IFI. Toutefois, depuis 2024, seules les dettes directement liées aux actifs imposables dans le cadre de l’IFI pourront être déduites. Cela implique que vos emprunts pour l’achat de biens immobiliers, les taxes foncières dûs et non payées, ainsi que les apports en compte courant dédiés spécifiquement à ces biens, entrent dans le calcul de l’IFI.

La situation avant 2024

Avant 2024, si vous possédiez un bien immobilier par le biais d’une société, vous aviez la possibilité de déduire presque toutes les dettes de cette société de la valeur de ce bien pour calculer votre IFI. Cela impliquait que si vous empruntiez de l’argent disposer d’un fond de roulement suplémentaire, vous pouviez déduire le montant de cet emprunt de la valeur du bien. Cette déduction réduisait la valeur taxable que vous deviez déclarer à l’IFI, diminuant ainsi l’impôt à payer.

La situation après 2024

Depuis 2024, vous ne pouvez déduire que les dettes directement liées au bien immobilier lui-même. Cette restriction pourrait augmenter la valeur déclarée à l’IFI, et donc l’impôt à payer.

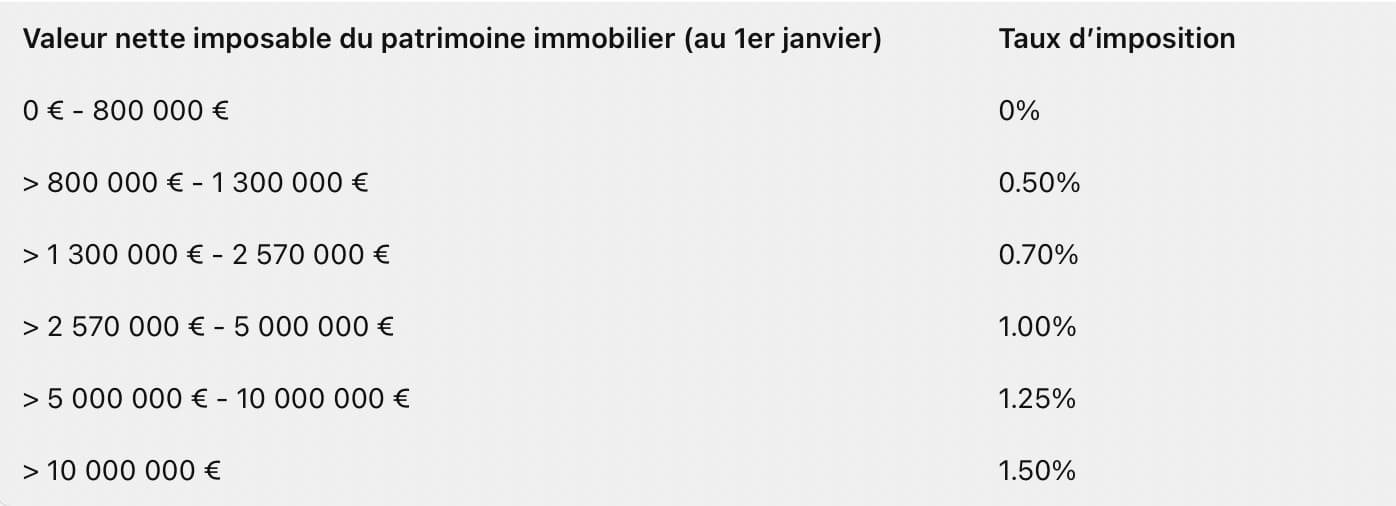

Les taux d’imposition

Le barème progressif 2024 (IFI)

D’apres le tableaux ci dessus le seuil d’imposition à l’IFI est fixé à 1 300 000 €. Toutefois, lorsque vous êtes imposable, le barème est appliqué à partir de 800 000 €.

En cas de dons au profit d’organismes d’intérêt général, vous bénéficiez d’une réduction d’IFI égale à 75 % des dons réalisés, dans la limite de 50 000 €.

L’Impôt sur la Fortune Immobilière (IFI) est un impôt progressif appliqué à votre patrimoine immobilier. Et il prend effet à partir d’un seuil de patrimoine net taxable de 800 000 euros. Cela signifie que si la valeur nette de tous les biens immobiliers, après déduction des dettes éligibles, est inférieure à 800 000 euros, aucun IFI n’est dû. Pour les patrimoines dépassant ce seuil, l’impôt est calculé selon un barème progressif qui augmente avec la valeur du patrimoine. Ce taux commence à 0,50% pour la tranche allant de 800 000 à 1 300 000 euros . Puis monte graduellement jusqu’à 1,50% pour les patrimoines supérieurs à 10 millions d’euros.

La décote dans le calcul de l’IFI

Il est également important de noter que vous bénéficiez d’une décote, qui se déduit du montant de l’IFI calculé selon le barème en vigueur. On calcule la décote en soustrayant 1,25 % de la valeur nette taxable de votre patrimoine de 17 500 €. Cette décote se soustrait ensuite du montant brut de l’IFI pour obtenir le montant final de l’IFI.

Supposons que vous déclarez un patrimoine dont la valeur est de 1 500 000 € :

L’IFI brut serait calculé comme suit : (500 000 € x 0,5 %) + (100 000 € x 0,7 %). Ce vous donne 2 500 € + 700 € = 3 200 €.

La décote applicable serait de : 17 500 € – (1 500 000 € x 1,25 %), soit 375 €.

Ainsi, le montant de l’IFI serait de : 3 200 € – 375 €, soit 2 825 €.

Chez Weelim, on vous aide à optimiser votre IFI et à réduire vos impots conformément aux réglementations. Pour toute question supplémentaire contactez-nous, nos conseillers Weelim sont disponibles pour vous guider dans le choix de vos investissements.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance