L’année 2023 a été marquée par une activité intense dans le secteur du private equity français. Le capital-investissement, est un secteur clé de l’économie française, qui offre des opportunités de croissance significatives pour les entreprises et des rendements potentiels attractifs pour les investisseurs quand les choix qui sont fait s’avèrent être payants. En 2023, malgré un contexte économique mondial incertain, le marché français du private equity a montré une résilience remarquable ; c’est ce que révèle l’étude réalisée par France Invest et EY. Cet article propose un bilan complet de l’activité du private equity en France en 2023, basé sur la 30ème édition de cette étude annuelle.

Nos conseils pour investir et les opportunités du moment

Le contexte de 2023 : un contexte macroéconomique plutôt défavorable à l’investissement

L’année 2023 a été marquée par des défis économiques globaux, notamment une inflation persistante et des tensions géopolitiques. Ces conditions ont eu des répercussions sur le marché du private equity, en créant un environnement plus complexe pour les levées de capitaux et les investissements. Toutefois, la résilience du private equity en France a été notable et il a continué à attirer des capitaux malgré ces conditions difficiles. La robustesse de ce secteur est également due à une régulation favorable et à un écosystème d’affaires bien établi qui soutient les entreprises en croissance.

Nous vous accompagnons dans votre stratégie d'investissement en Private Equity

Contactez nos experts ou remplissez le formulaire en ligne. Recevez notre sélection des meilleurs fonds de Private Equity en cours de levée.

Synthèse de l’étude France Invest sur les performances du capital-investissement français à fin 2023

Les tendances générales observées en 2023

Tout d’abord, une concentration des levées de capitaux autour de quelques acteurs majeurs a été observée. Ces acteurs, souvent de grande taille, ont réussi à attirer des fonds significatifs, ce qui a contribué à la stabilité du marché. De plus, ce dernier a vu une diversification des sources de capitaux, avec une augmentation des engagements de la part des investisseurs étrangers. Cette internationalisation du marché a permis de compenser les fluctuations internes et de maintenir un niveau élevé de levées de capitaux. Selon France Invest, les levées de capitaux ont atteint 31,2 milliards d’euros, avec un rebond de 25 % en montant et 13 % en nombre d’opérations au second semestre qui s’est avéré très actif (après deux semestres consécutifs en baisse), par rapport au premier semestre. Cette performance est attribuée à plusieurs levées de grande taille, chacune supérieure à 1 milliard d’euros, ce qui a contribué à un total semestriel moyen post-covid de 13,1 milliards d’euros. Aussi, les fonds d’infrastructure, en particulier, ont montré une performance remarquable, bien que volatile en raison de la taille irrégulière des levées.

Les chiffres clés

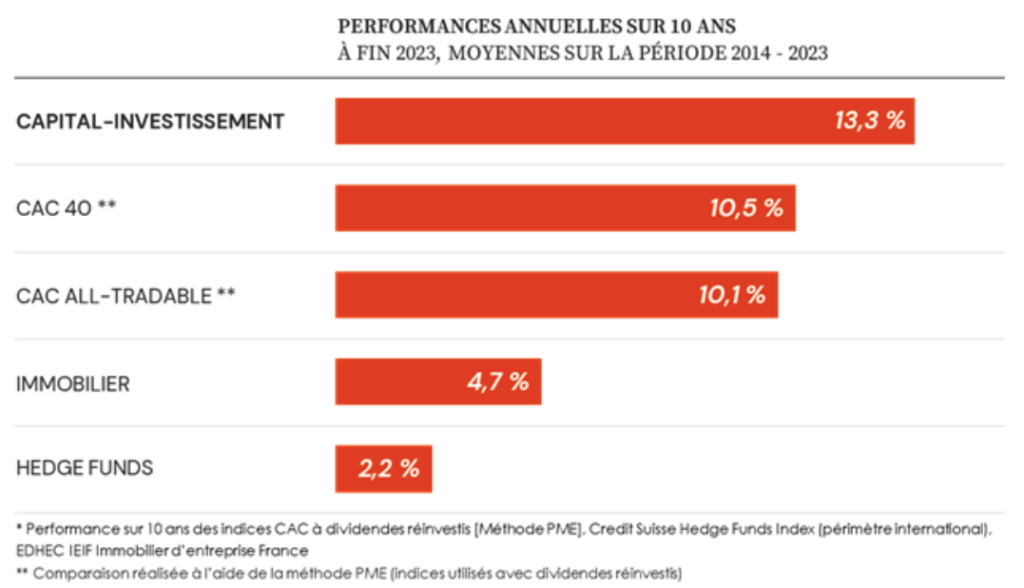

Les performances du capital-investissement français restent élevées à court, moyen et long terme, avec un léger recul par rapport à 2022 (notamment sur le segment du venture et growth, plus sensibles à la conjoncture). Outre des performances élevées et relativement stables, le capital-investissement surperforme les autres classes d’actifs, y compris des marchés cotés pourtant performants. En effet, le TRI net sur 10 ans du Private Equity s’établit à 13,3 % par an (contre 14,2 à fin 2022), comparé à 10,5 % pour le CAC 40 et 10,1 % pour le CAC All-Tradable comme le montre le graphique ci-dessus. Parallèlement, les fonds liquidés ont renvoyé en moyenne 1,87 fois l’investissement initial à leurs investisseurs, avec un TRI net de 14,5 % par an.

La résilience du Private Equity

Ces résultats soulignent la résilience du Private Equity et sa capacité à offrir des rendements supérieurs à toutes les autres classes d’actifs sur le long terme, grâce à une gestion proactive et à une sélection rigoureuse des investissements. Cette surperformance reflète également la capacité des entreprises accompagnées par le capital-investissement à créer de la valeur à travers les cycles économiques. C’est exactement ce que résume Bertrand Rambaud, président de France Invest : « Les performances du capital-investissement français s’établissent à nouveau à un haut niveau à fin 2023, malgré les évolutions macroéconomiques rencontrées depuis 2022. Ces performances robustes démontrent la capacité de notre profession à accompagner les entreprises à travers les cycles. »

Les types de souscripteurs

Les personnes physiques et les family offices ont été des souscripteurs majeurs en 2023, en représentant 23 % des capitaux levés. Leur engagement a augmenté de 14 % par rapport à la moyenne des années 2021-2022, montrant un certain niveau de confiance dans le private equity comme véhicule d’investissement. Les fonds de pension, les compagnies d’assurance et les fonds souverains ont également joué un rôle déterminant, bien que leurs engagements aient connu une légère baisse par rapport aux années précédentes. Cette diversification des sources de capitaux a permis de maintenir une stabilité globale dans les levées de fonds, malgré les variations individuelles.

La répartition géographique et régionale des levées de fonds

En 2023, la répartition géographique des levées de capitaux a montré une stabilité relative par rapport aux années précédentes. La France a continué à être un hub majeur pour les levées de capitaux, en représentant une part significative du total. En moyenne annuelle, 52 % des capitaux levés proviennent de l’international. Cette répartition souligne l’attractivité renouvelée du marché français non seulement localement mais aussi à l’échelle mondiale aux yeux des investisseurs internationaux.

Parallèlement, en France, 56 % des montants investis et des opérations ont été réalisées en région. Les investissements sont donc répartis sur l’ensemble du territoire français, avec des montants significatifs investis hors Île-de-France ; ce qui permet de soutenir la réindustrialisation et la transition énergétique sur l’ensemble du territoire. En termes de répartition géographique globale des montants investis, 71 % ont été réalisés en France, 24 % en Europe et 5 % dans le reste du monde.

La répartition sectorielle du private equity

L’industrie reste le premier secteur financé avec une part de 30 % des montants investis, en hausse de 8 % par rapport à 2021-2022. Le secteur des énergies renouvelables a représenté 44 % des investissements des fonds d’infrastructure, ce qui souligne l’importance croissante de la transition énergétique. D’autres secteurs ont également bénéficié de ces investissements :

- le numérique : 18 % des montants investis, bien que le secteur ait connu une légère baisse en termes de nombre d’opérations ;

- le médical et les biotechnologies : 15 % des montants investis, avec une augmentation notable en nombre d’opérations ;

- les services financiers et biens de consommation : 9 et 19 % des montants investis respectivement.

Les cessions

Les cessions ont totalisé 9 milliards d’euros en 2023, avec un rebond au second semestre en nombre d’opérations (762 contre 692 au premier semestre). Bien que les cessions soient en retrait par rapport aux années précédentes, elles témoignent de la capacité du marché à s’adapter à des conditions économiques plus complexes. Les cessions secondaires et les refinancements ont particulièrement souffert dans le contexte actuel.

Les investisseurs ont désinvesti 7,5 milliards d’euros au coût historique, marquant une baisse de 22 % par rapport à la moyenne de 2021-2022. Cette diminution résulte principalement d’un recul des opérations de grande taille, tandis que les segments midcap ont montré une certaine résilience. Dans un contexte où le temps de concrétisation des opérations s’allonge et où les conditions de financement sont plus difficiles, les cessions en volume et en valeur ont diminué en 2023.

Recevez nos recommandations en Private Equity

Complétez le formulaire en 2min. Et recevrez notre sélection des meilleurs fonds de Private Equity adaptées à votre profil.

Les impacts socio-économiques des performances du Private Equity en 2023 : accompagnement, développement et création d’emplois

En 2022, les levées de fonds dans le secteur avaient atteint 25 milliards d’euros, montant qui est passé à 31,2 milliards d’euros en 2023. Cette augmentation témoigne de l’intérêt croissant des investisseurs pour des placements potentiellement plus rentables et dynamiques. De concert, cette augmentation est bénéfique au développement des entreprises accompagnées ; qui sont en outre, plus nombreuses que l’année précédente. En effet, en 2023, ce sont 2 748 entreprises et projets d’infrastructure qui ont bénéficié de ces levées de fonds (contre 2 200 en 2022). Aussi, comme nous l’avons détaillé précédemment, le private equity a principalement été bénéfique aux secteurs de l’industrie et des énergies renouvelables ; et très actif dans les régions françaises. Ces points ont des impacts très positifs sur le développement de ces secteurs indispensables et sur l’attractivité et la santé économiques des régions françaises. Enfin, outre la capacité des fonds de Private Equity à accompagner les entreprises, et à générer de la valeur pour les investisseurs ; ils ont permis en 2022 de créer plus de 200 000 emplois. Le private equity va donc bien au delà d’un investissement, il a un impact socio-économique très fort.

Pour conclure, le marché du Private Equity en France en 2024 présente des opportunités attractives malgré un contexte économique incertain. Les performances élevées du capital-investissement français, soulignées par l’étude de France Invest, démontrent la résilience et l’efficacité de cette classe d’actifs. Les investisseurs peuvent profiter de la diversité des segments du Private Equity pour atteindre leurs objectifs financiers tout en soutenant divers impacts positifs. Chez Weelim, nous maîtrisons le Private Equity et ses spécificités. Contactez-nous pour définir comment nous pouvons vous accompagner dans vos investissements et optimiser vos rendements grâce à un accompagnement sur-mesure.