L’année 2021 restera un très bon millésime pour le crowdfunding immobilier, tout comme l’avait été 2020. Le marché a presque atteint le milliard d’euro de collecte, soit une croissance de +90 % par rapport à la collecte 2020. C’est dire si ce marché en pleine croissance est dynamique. D’autant que cette croissance de la collecte ne se fait pas au détriment de la performance. Le rendement moyen en 2021 des projets proposés sur l’ensemble des plateforme de crowdfunding immobilier atteint 9,21 % n 2021 versus 9,30 % en 2020.

Dans cet article, retrouvez tous les chiffres clés de l’année 2021 du marché du crowdfunding immobilier réalisé par Fundimmo et Hellocrowdfunding, auprès de 26 plateformes de financement participatif.

Toutes les données recueillies dans cet article sont issues du Baromètre Fundimmo-HelloCrowdfunding publié le 31.12.2021

Nos conseils pour investir et les opportunités du moment

Une collecte qui s’accélère en 2021, et des performances qui se maintiennent

La tendance se confirme encore en 2021. Comme depuis 5 ans maintenant, chaque année est un nouveau record de collecte pour le marché du Crowdfunding immobilier. En 2021, ce sont donc 958 millions d’euros qui ont été collectés, contre 505 millions en 2020, soit une hausse de 90 %. Par ailleurs, le mois de Décembre 2021 devient le nouveau mois record en terme de collecte réalisée avec plus de 110 millions d’euros soit 12% de la collecte annuelle de 2021. Par ailleurs, signal important témoin d’une accélération de la collecte durant le second semestre de l’année 2021, 550 millions d’euros ont été collectés sur les 6 derniers mois de l’année, soit plus que sur l’ensemble de l’année 2020.

La progression du nombre de projets financés, 1 065 en 2021 contre 589 en 2020 (+81%), illustre également le fort dynamisme du secteur. Les montants remboursés sont également en forte croissance : 301 millions d’euros remboursés (+67% par rapport à l’an dernier), représentant 474 projets (contre 310 en 2020).

Investissez dans les meilleurs dossiers en Crowdfunding Immobilier

Contactez nos experts ou remplissez le formulaire en ligne. Recevez les meilleures opportunités d'investissement en Crowdfunding Immobilier.

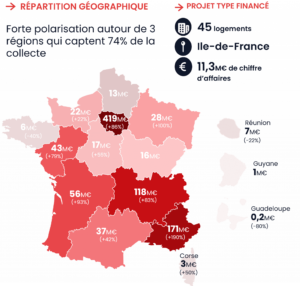

Trois régions concentrent l’essentiel des opérations : l’Ile-De-France, Région Sud et Auvergne-Rhône-Alpes

Avec 419 millions d’euros, l’Ile-de-France est toujours la première région de France en tête des régions ayant enregistrées les plus fortes collectes, en hausse de +86 % par rapport à 2020. Suivie par la région sud (171 millions d’euros) qui se retrouve en deuxième position du classement grâce à une croissance de +191%, elle même suivie de près parla région Auvergne-Rhône-Alpes (118 millions d’euros, +87%).

Si elles sont plus loin dans le classement, d’autres régions ont enregistré des hausses de collecte assez spectaculaires par rapport à 2020. C’est notamment le cas du Grand Est (+97%), de la Nouvelle-Aquitaine (+93%), des Pays de la Loire (+79%), ou encore de l’Occitanie (+42%).

C’est toujours l’immobilier résidentiel qui continue de porter le marché du crowdfunding immobilier. En effet, parmi les 1065 projets financés en 2021, ce sont 81,7% des projets qui étaient orientés sur ce secteur immobilier, loin devant les bureaux (9,8%), les commerces (9,7%), les hôtels (3,8%), les projets d’aménagement (2,2%), et la logistique/activité (1%). Les opérations de marchands de biens (achat de biens qui sont ensuite valorisés puis revendus avec une plus-value) continuent leur montée en puissance : elles représentent 53 % de la collecte totale, contre 38,8% en 2020, et 23% en 2019.

En 2021, le « projet moyen » financé par le crowdfunding immobilier était une opération résidentielle de 45 logements en Ile-de-France, représentant un chiffre d’affaires d’environ 11,3 millions d’euros.

Recevez nos recommandations en Crowdfunding Immobilier

Complétez le formulaire en 2min. Et recevez les meilleurs dossiers en Crowdfunding Immobilier, adaptées à votre profil et horizon d'investissement.

958 millions d’euros collectés, pour financer 1065projets.

301 millions d’euros remboursés (+67 % par rapport à 2020), représentant 474 projets (+52%).

2020 et 2021 représente 66% de l’encours total sur le marché du crowdfunding en termes de collecte

Un montant moyen par collecte de 899 933 euros (+5% par rapport à 2020).

Une durée moyenne de placement de 21,2 mois (contre 21 mois en 2020).

Un rendement annuel moyen de 9,21% contre 9,3 % en 2020.

La région Île-de-France, qui concentre la plus forte collecte, atteint 419 millions d’euros.

Sans surprise en raison de la crise sanitaire, les taux de retard sont en légère augmentation. Le taux de retards de moins de 6 mois s’élève à 4,76% (contre 4,4% en 2020), et celui de plus de 6 mois de 6,61% (contre 5,7% en 2020), dont 3,9 % avec un retard de 6 à 12 mois. À noter cependant : il s’agit de moyennes qui recouvrent des disparités significatives. Les investisseurs qui subissent ces retards continuent à bénéficier des intérêts additionnels correspondants.

95 % des encours collectés entre fin 2015 et fin 2019 ont été remboursés aux investisseurs. Il y a pour 30 M€ de dossiers collectés entre 2015 et 2019 qui n’ont pas encore été remboursés, car catégorisés soit en retard de règlement soit en défaut de paiement.

Selon Laurent Altmayer, cofondateur du site HelloCrowdfunding qui recense et suit les projets de crowdfunding immobilier,« Le sujet des retards et des défauts est très délicat. Il est difficile d’avoir des chiffres précis car les plateformes communiquent très difficilement dessus. Tout d’abord parce que ce n’est pas bon pour leur notoriété. Mais aussi parce que pour beaucoup de projets en retard, il y a une procédure judiciaire en cours pour laquelle, pour des soucis de confidentialité, il est impossible de révéler les détails au grand public »

Il ajoute concernant les retards, « il y a environ 120 à 130 projets en retards à fin 2021 à moins de 6 mois et les retards à plus de 6 mois qui sont généralement des retards non contractuels sont en hausse de +0,91 points par rapport à 2020. Ce qui représente un peu plus de 170 projets, et sur ces projets là, une trentaine ont un retard de plus de 24 mois sur lesquels il y a un risque réel d’avoir une perte d’intérêts ou une perte partielle ou totale de capital. »

Enfin il termine sur le taux de défaut : « Il est faible, à 0,09 %. Difficile en revanche de savoir s’il est proche de la réalité. Il y a une 10 aine de projets qui sont officiellement en défaut et qui ont été déclaré comme tel suite à une liquidation judiciaire. Mais peut-être que la réalité est un peu plus élevé que ça. »

Laurent Altmayer, cofondateur de l’agrégateur Hellocrowdfunding

Nos conseils pour vous aider à sélectionner les meilleurs dossiers du marché

Nos astuces pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance