Décider ou et comment investir en 2024 n’est pas une mince affaire, à la lumière des tendances économiques actuelles. Pour vous aider dans vos réflexions, cet article explore les options de placements pour cette année, tout en soulignant que les informations fournies ne constituent en aucun cas des conseils en investissement. Il est fortement recommandé de consulter un conseiller financier afin d’ajuster ses choix en fonction de sa situation patrimoniale, fiscale, de ses objectifs et de son profil de risque.

Nos conseils pour investir et les opportunités du moment

Les Bourses et les Cryptomonnaies vont-elles continuer à grimper ?

Il n’y a pas véritablement de consensus sur l’évolution possible des marchés financiers en 2024. En revanche ce que l’on sait, c’est que divers facteurs peuvent influencer les tendances dans un sens comme dans l’autre. En effet, les prévisions sont sujettes à des variations en fonction de divers facteurs, tels que les politiques monétaires des banques centrales, les indicateurs économiques mondiaux et les évolutions géopolitiques. Les analystes de HSBC eux anticipent une hausse de 15% des marchés boursiers mondiaux en 2024, tout en soulignant que les banques centrales pourraient jouer un rôle majeur en assouplissant leurs politiques monétaires.

Du côté des thématiques qu’un investisseur en actions pourrait privilégier, Allianz GI met en avant des secteurs comme la transition énergétique, les semi-conducteurs ou encore la digitalisation, en précisant que ce sont “des facteurs de croissance structurels”. De son côté, AXA IM dit de se pencher sur le secteur bancaire. En effet, les actions du secteur bancaire sont en moyenne peu chères et tendent à amplifier la hausse du marché actions. Pictet AM dit de son côté apprécier les actions d’entreprises affichant des bilans solides, ainsi que les valeurs japonaises et indiennes. D’un point de vue sectoriel, ils préfèrent favoriser les thématiques des télécommunications (un secteur qui tend à bien résister en période de ralentissement économique) et des biens de consommation de base (les fabricants de produits de consommation courante, comme la lessive), ou encore celles portées par des tendances structurellement porteuses (comme l’intelligence artificielle, la biodiversité, la transition énergétique).

S’agissant du marché des Cryptomonnaies, les majeures (les plus grosses capitalisations du secteur comme Bitcoin, Ether, Solana, XRP, Cardano etc..) ont affichées de fortes hausses en 2023. Et le marché des Cryptos en 2024 pourrait être influencé par divers facteurs. Dont le Halving du Bitcoin prévu pour cette année. Cette réduction de moitié de la récompense des mineurs de Bitcoin intervient environ tous les quatre ans et peut avoir un impact significatif sur l’offre et la demande de la principale cryptomonnaie. En 2024, le Halving du Bitcoin pourrait susciter ainsi un intérêt accru pour cette cryptomonnaie en raison de la rareté accrue qui en découle. Historiquement, les Halvings ont été suivis d’une augmentation du prix du Bitcoin, car la baisse de l’offre nouvelle incite souvent à une demande plus forte. Et généralement quand le Bitcoin va, tout va dans l’écosystème des Cryptomonnaies. A surveiller donc.

Cependant, il est crucial de souligner que le marché des financiers traditionnels et le marché des cryptomonnaies peuvent être extrêmement volatils et sont parfois soumis à des variations rapides et imprévisibles de leur valeur. Les risques associés sont importants, notamment celui de perdre tout ou partie de son capital.

Nous vous accompagnons dans votre stratégie d'investissement

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement adaptée à vos objectifs.

Les fonds obligataires datés toujours adapté à deux stratégies prudentes

Après les pires performances jamais enregistrés en 2022, les marchés obligataires se sont largement normalisés et ont rebondi en 2023.

Selon les prévisions de Morningstar et d’autres spécialistes du secteur, la FED et la BCE devraient changer de cap en 2024 et commencer à assouplir leur politique monétaire en abaissant leurs taux directeurs. Pour Morningstar, cette prévision repose sur la combinaison de leurs projections selon lesquelles l’inflation continuera de se modérer et le taux de croissance économique ralentira. Morningstar par exemple prévoit que la Fed baisse au cours de l’année 2024 ses taux à environ 3,75% et continuera en 2025 pour les réduire à 2,25 %.

2024 devrait donc être encore une bonne année pour le marché obligataire. Et pour bénéficier de plus de visibilité dans la construction de votre portefeuille, vous pouvez privilégier les fonds obligataires datés. En effet, ces fonds sont construits sur la base d’une échéance de remboursement connue d’avance, et peuvent viser un objectif de rendement de l’ordre de 3,5% à 5 % selon les offres. Ils ont la vertu d’associer une bonne visibilité à une prise de risque maîtrisée. Il convient toutefois avant souscription de se renseigner sur la compétence de l’équipe de gestion.

Recevez nos recommandations

Complétez le formulaire en 2min. Et recevrez nos recommandations d'investissement, adaptées à votre profil et votre stratégie d'investissement.

Les SCPI restent toujours un des meilleurs placements du marché en 2024. En revanche, ce qui a changé en 2023, c’est qu’il n’a jamais été aussi important pour les investisseurs d’être sélectif dans le choix des SCPI parmi toute l’offre disponible aujourd’hui sur le marché. En effet, l’année 2023 marque une dichotomie nette au sein du marché des Sociétés Civiles de Placement Immobilier (SCPI), où deux tendances distinctes se dessinent. D’une part, près d’une trentaine de SCPI historiques connaissent une baisse de leurs prix de part (26 SCPI), principalement en raison des défis rencontrés par l’immobilier de bureau, en particulier les grandes surfaces de plus de 5000 m², face à la montée des taux. D’autre part, certaines SCPI historiques plus diversifiée démontrent une résilience notable, ayant su s’adapter aux différents cycles immobiliers ou ayant moins collecté au cours des années où les prix étaient à leur apogée. De plus, les jeunes SCPI bénéficient d’un élan favorable, attirant des investisseurs avec des capitaux frais sur un marché où les forces sont désormais en faveur des acheteurs. Certaines SCPI affichent même des taux de distribution supérieurs à 7%. Un fossé significatif s’est clairement creusé entre les acteurs en haut du panier et ceux du fond. Autre point de vigilance, la liquidité de certaines SCPI. Les parts en attente d’être vendues augmentent depuis le début de l’année 2023 chez certaines SCPI. On dénombre environ une cinquantaine de SCPI avec des parts en attente de retrait (sur près de 216 SCPI) Parmi ces SCPI, les 10 les plus touchées par l’illiquidité actuelle représentent environ 60% des volumes en attente de rachats. Parmi ces SCPI, on retrouve des acteurs tels qu’Épargne Foncière, PFO2, Primopierre, LF Grand Paris Patrimoine, et d’autres.

La baisse des prix sur le marché immobilier offre des opportunités au Crowdfunding et au private equity immobilier

La conjoncture économique actuelle a fait naître un changement profond de paradigme dans le secteur immobilier en ouvrant la voie d’une nouvelle ère. Cette nouvelle ère est portée par un bouleversement profond : la clôture d’une période décennale de taux bas; l’introduction de nouvelles réglementations environnementales (loi ZAN – Zéro Artificialisation Nette, loi Climat & Résilience, le décret tertiaire); l’abandon des incitations fiscales généralisées en soutien à l’immobilier (contraintes budgétaires) et, pour la première fois, une absence de soutien gouvernemental au secteur; la rareté du crédit : des demandes de financement non comblées par les intervenants traditionnels, ouvrant ainsi des opportunités pour les acteurs du financement alternatif ; L’absence d’investisseurs, entraînant des décotes substantielles sur les prix.

Cette transformation offre des opportunités uniques, conduisant à des décotes substantielles sur les prix immobiliers. C’est là que les opérateurs immobiliers, qui ont des ressources peuvent avoir une carte à jouer. Et certains d’entre eux, pour trouver ces ressources, se tournent vers le Crowdfunding immobilier. D’autres, montent des fonds de private equity immobilier. Et c’est là que vous, en tant qu’investisseur, vous avez une carte à jouer, à condition d’investir dans les bons fonds ou sur les projets de crowdfunding immobilier les mieux “ficelés”.

Les produits structurés, des offres compétitives à venir

Les produits structurés intriguent toujours autant. Ils continuent à afficher des rendements alléchants de 4 % à 12 %, tout en s’engageant à protéger le capital de l’investisseur, voire parfois à le garantir à 100 %. Dans ce dernier cas, les rendements sont de l’ordre de 4 à 5% en ce moment. Pour rappel, ces produits, qui reposent sur une ingénierie financière élaborée, ont pour principal atout de présenter une grande adaptabilité aux différentes configurations de marché. Et ils séduisent chaque année de nombreux investisseurs. Cela va continuer en 2024. Ils peuvent être logés dans une assurance-vie, un contrat de capitalisation, un compte titre ou un PERin. Ils ont pour objectif commun de restituer, à une échéance fixée d’avance, la mise de départ de l’investisseur (nette des frais de souscription) majorée d’une performance conditionnée par l’évolution d’un indice boursier, d’une action ou d’un panier d’actions. Certains proposent, sur des durées variant en moyenne de 4 à 6 ans, un capital garanti à 100 % uniquement à terme. D’autres, bâties sur des échéances plus longues (10 ans par exemple), ciblent une promesse de gain plus élevée (6 % à 12 %) associée à des possibilités de remboursement (rappel) anticipé (on parle d’« autocall ») et à un capital protégé jusqu’à un certain niveau de baisse de l’indice de référence (-40 %, -50 %…).

Le financement des énergies vertes a le vent en poupe

Oui, et pour deux raisons. La première, parce qu’en 2023, le Parlement a définitivement validé la Loi d’accélération des énergies renouvelables afin de concrétiser l’objectif fixé par le président Emmanuel Macron, consistant à décupler la capacité de production solaire pour dépasser les 100 GW, tout en déployant 50 parcs éoliens en mer afin d’atteindre 40 GW d’ici 2050. Ensuite, parce d’un autre objectif, d’ordre européen cette fois et plus proche dans le temps, stipule que les énergies renouvelables devront représenter 40% de la production énergétique en France d’ici 2030, étant donné que notre pays est le seul à avoir manqué l’objectif intermédiaire fixé à 23 %. Cette accélération est cruciale, car la France doit progresser trois fois plus rapidement au cours des 8 prochaines années pour développer ses infrastructures, comparativement aux 20 dernières années. Cette première loi exclusivement consacrée aux énergies renouvelables en France vise à intensifier leur expansion. La réalisation de cette ambition est actuellement soumise à des analyses et des éclairages, la loi étant déjà soumise à un examen par le Conseil constitutionnel. Il est essentiel de contextualiser le retard français : à l’échelle européenne, l’éolien et le solaire ont généré, pour la première fois en 2022, une quantité d’électricité supérieure à celle produite par le gaz.

Pour diversifier votre patrimoine sur cette thématique durable, vous pouvez vous tourner vers des fonds de private equity dédiés au financement des énergies vertes, avec des objectifs de performance annoncées supérieurs à 5 % ou 7% selon les fonds. Ou vers des plateformes de crowdfunding comme Enerfip ou Lendosphère, qui ont fait du financement des énergies renouvelables leur marque de fabrique.

Les fonds de private equity

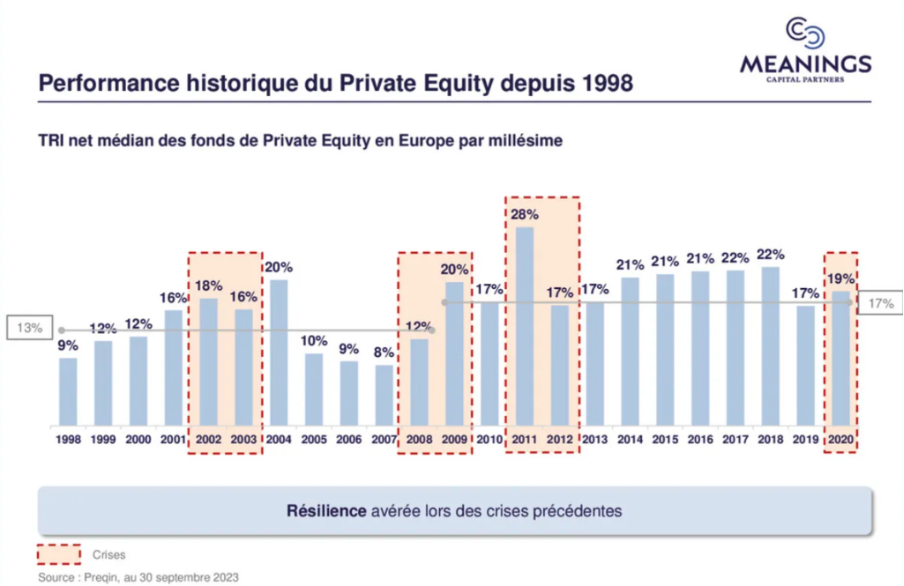

Historiquement, les périodes les plus propices au private equity ont souvent coïncidé avec des moments de crise, tels que 2001 ou 2008. Alors que les marchés boursiers réagissent rapidement aux fluctuations de l’activité économique, aux contextes géopolitiques complexes et à la hausse des taux d’intérêt, les marchés privés manifestent une réactivité plus lente. Ces derniers mois, les évaluations dans certains secteurs ont subi des ajustements à la baisse, créant ainsi des opportunités d’investissement attractives.

Performance des fonds de private equity depuis 1998

En effet, le contexte macro-économique défavorable a impacté l’ensemble des investisseurs. Cette période a été marquée par une inflation persistante, un ralentissement économique et la plus rapide augmentation des taux d’intérêt par la BCE de toute l’histoire de l’euro, le tout exacerbé par d’importantes tensions géopolitiques. Les vendeurs ont commencé à aligner leurs prix sur ce nouvel environnement, comme en témoigne la proportion record d’entreprises valorisées en dessous de 7 fois l’EBITDA.

Les transactions réalisées et les montants versés par les fonds d’investissement ont ainsi continué leur déclin, confrontés à des coûts d’emprunt en hausse, une diminution de l’accès à l’effet de levier, des financements plus exigeants à obtenir, et la perspective de maintenir les taux d’intérêt à des niveaux durablement élevés. Cependant, ils disposent toujours d’un niveau sans précédent de capital disponible.

Cela dit, anticiper le bon moment sur le marché des actifs non cotés demeure un exercice complexe, et il est donc essentiel de maintenir une discipline stricte dans le processus d’allocation, en investissant de manière sélective et progressive afin d’atténuer les engagements sur la durée.

L’assurance-vie : le couteau suisse paré à toutes épreuves

Dans le paysage des placements financiers, l’assurance-vie demeure un outil polyvalent et robuste, souvent qualifié de « couteau suisse ». Cette formule d’épargne offre une flexibilité remarquable et s’adapte à diverses situations. Tout d’abord, elle permet une diversification des investissements, offrant aux souscripteurs la possibilité d’opter pour des supports variés tels que les fonds en euros, les unités de compte dans lesquelles on retrouve : produits structurés, SCI et SCPI de rendement, OPCVM actions, fonds obligataires datés, fonds monétaires, ETF et parfois même des titres vifs. Cette diversification permet de se constituer un portefeuille sur-mesure et performant.

En outre, l’assurance-vie présente des avantages fiscaux notables concernant la fiscalité des gains réalisés au sein de l’enveloppe, mais aussi en termes de transmission de patrimoine. Les bénéficiaires désignés peuvent bénéficier d’une fiscalité avantageuse, avec des abattements et des exonérations sur les sommes transmises. De plus, la possibilité de racheter son contrat de manière partielle ou totale offre une grande souplesse, permettant aux investisseurs de faire face aux imprévus ou de saisir des opportunités d’investissement sans sacrifier la stabilité de leur portefeuille.

En cette année 2024, marquée par des incertitudes économiques, l’assurance-vie se positionne comme un pilier de votre patrimoine et stratégie d’investissement,, alliant la préservation du capital, la diversification des actifs, et des avantages fiscaux non négligeables.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance