Lancez votre projet SCPI en quelques clics.

Un conseiller expert SCPI vous contacte sous 24h.

SCPI

Investir dans l’immobilier est une stratégie privilégiée par de nombreux épargnants souhaitant se constituer un patrimoine tout en générant des revenus complémentaires. Deux grandes options s’offrent aux investisseurs : l’acquisition d’un bien en direct pour le louer ou l’investissement dans une Société Civile de Placement Immobilier (SCPI). Ces deux approches répondent à des logiques différentes, chacune présentant ses propres avantages et contraintes.

Avant d’entrer dans le détail, vous pouvez consulter notre comparatif global des SCPI face aux autres placements pour explorer d’autres alternatives d’investissement

D’un côté, l’immobilier locatif en direct permet de détenir un bien tangible et d’exercer un contrôle total sur sa gestion, mais il implique également des responsabilités importantes, comme la recherche de locataires, l’entretien du bien et la gestion des éventuelles vacances locatives. De l’autre, les SCPI offrent une alternative plus souple, permettant d’investir dans l’immobilier sans contrainte de gestion, avec une diversification des actifs et un rendement potentiellement attractif.

Mais quelle option privilégier en fonction de ses objectifs patrimoniaux et de sa capacité d’investissement ? Quelle solution offre la meilleure performance financière ? Quels sont les impacts fiscaux à anticiper ? Cet article décrypte les différences entre SCPI et immobilier locatif en direct afin d’aider les investisseurs à faire un choix éclairé.

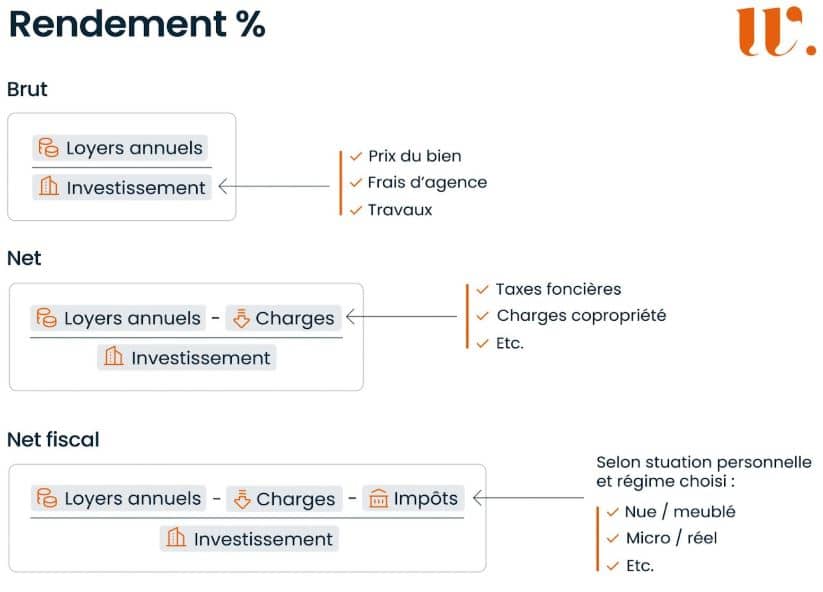

La rentabilité est un critère déterminant pour choisir entre un investissement en immobilier locatif en direct et une SCPI. Si ces deux solutions reposent sur des revenus locatifs, leur mode de calcul et leur transparence diffèrent sensiblement.

En immobilier locatif direct, la rentabilité se mesure en plusieurs niveaux. Le rendement brut se calcule simplement en divisant les loyers annuels perçus par le prix d’achat du bien, frais d’acquisition inclus (notaire, agence, travaux). Ce premier indicateur, souvent mis en avant, ne reflète cependant pas l’efficience réelle d’un investissement.

Pour obtenir un rendement plus représentatif, il faut prendre en compte les charges et les taxes associées au bien : taxe foncière, charges de copropriété, frais d’entretien, gestion locative et éventuelles périodes de vacance locative. On obtient alors le rendement net, qui reflète le revenu réellement perçu par l’acquéreur.

Enfin, la rentabilité nette fiscale est celle qui prend en compte l’imposition, qui dépend du régime choisi (location nue ou meublée, micro-foncier ou régime réel, etc.). Cette dernière étape peut avoir un impact significatif sur la rentabilité finale, rendant certaines stratégies plus intéressantes que d’autres en fonction du profil fiscal de l’investisseur.

L’immobilier locatif direct est fortement influencé par l’emplacement du bien et le secteur d’activité visé. Dans certaines grandes villes comme Paris ou Lyon, la demande locative est forte, mais les prix d’achat élevés peuvent comprimer la rentabilité brute. À l’inverse, des zones moins tendues offrent des rendements plus attractifs, mais avec un risque plus élevé de vacance locative ou une revente plus complexe.

Le type d’actif joue également un rôle important. Un appartement en centre-ville, une maison en périphérie, un local commercial ou un bien en résidence de services n’auront pas les mêmes dynamiques de valorisation et de rendement. Ces éléments nécessitent une analyse fine avant tout investissement.

Contrairement à l’immobilier locatif direct, les SCPI offrent une totale lisibilité et transparence sur la rentabilité de l’investissement. Tous les calculs sont déjà “pré-mâchés” Chaque année, les sociétés de gestion publient un taux de distribution (TD) et elles affichent aussi le TRI (Taux de Rentabilité Interne) sur 5 ou 10 ans. Ce qui permet aux souscripteurs de connaître avec précision le rendement de leur placement. Depuis plus de 10 ans, les SCPI distribuent entre 4 et 7 % par an de revenus locatifs net (avant impôt sur le revenu)

Les SCPI offrent une diversification immédiate en répartissant les investissements sur plusieurs actifs et plusieurs locataires, réduisant ainsi les risques liés à la vacance locative. De plus, la gestion étant totalement déléguée, l’investisseur n’a pas à anticiper les charges d’entretien ou les aléas locatifs.

Si l’investissement locatif direct peut offrir des rendements plus élevés sur certains marchés (jusqu’à 10 ou 12% brut), il implique une gestion active et une maîtrise des aspects fiscaux et financiers. À l’inverse, les SCPI apportent une solution clé en main avec une visibilité claire sur la rentabilité, ce qui en fait une alternative séduisante pour les souscripteurs recherchant un rendement stable et passif.

La fiscalité joue un rôle clé dans la profitabilité d’un investissement immobilier. Entre immobilier locatif en direct et SCPI, les régimes d’imposition diffèrent et peuvent influencer le choix de l’investisseur en fonction de sa situation personnelle et de sa stratégie patrimoniale.

Si l’on compare l’imposition d’un investissement en location nue et celle des SCPI françaises, les règles d’imposition sont similaires. Dans les deux cas, les revenus perçus sont considérés comme des revenus fonciers et soumis au barème progressif de l’impôt sur le revenu, ainsi qu’aux prélèvements sociaux (17,2 %). Deux régimes sont possibles :

Ainsi, fiscalement, il n’y a pas de différence entre investir en SCPI de droit français et louer un bien en bail nue.

L’un des principaux atouts de l’immobilier locatif en direct est la possibilité d’opter pour un bail meublé, qui bénéficie d’un cadre fiscal bien plus avantageux. Les loyers sont alors imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), et non des revenus fonciers. Deux régimes existent :

Grâce à l’amortissement, un actionnaire en location meublée peut dans certains cas réduire son imposition à zéro pendant plusieurs années, ce qui constitue un avantage fiscal considérable par rapport aux SCPI et à la location nue.

Si la législation fiscale des SCPI françaises est alignée sur celle de la location nue, il en va autrement pour les SCPI investies en Europe et à l’international. Ces SCPI bénéficient souvent d’un régime fiscal plus avantageux, car elles ne sont pas soumises aux prélèvements sociaux français de 17,2 %. En fonction des conventions fiscales entre la France et les pays concernés, les revenus peuvent être imposés à un taux plus faible, ce qui améliore le rendement net pour l’investisseur.

Ce levier fiscal rend les SCPI internationales particulièrement intéressantes pour les investisseurs soumis à une forte imposition en France, car elles permettent de limiter la pression fiscale tout en conservant un investissement passif et diversifié.

Finalement, il n’existe pas de réponse unique à la question de la fiscalité la plus avantageuse. Un investisseur fortement imposé privilégiera la location meublée pour optimiser ses revenus grâce aux amortissements, tandis qu’un épargnant cherchant un investissement clé en main pourra se tourner vers les SCPI, en particulier les SCPI européennes pour bénéficier d’un cadre fiscal allégé. Le choix dépend donc du profil fiscal de chacun et des objectifs patrimoniaux à long terme.

L’un des aspects clés à prendre en compte lors d’un investissement immobilier, qu’il soit réalisé en direct ou via des SCPI, est la fiscalité applicable aux plus-values en cas de revente ainsi que les modalités de transmission du patrimoine. Ces deux éléments peuvent influencer la rentabilité globale du placement et son optimisation successorale.

Que ce soit lors de la revente d’un bien immobilier détenu en direct ou des parts de SCPI , la plus-value réalisée est imposable selon un régime spécifique. L’imposition repose sur deux éléments : l’impôt sur le revenu au taux de 19 % et les prélèvements sociaux à 17,2 %, soit une imposition totale de 36,2 %. Toutefois, un système d’abattement progressif s’applique en fonction de la durée de détention :

Ainsi, un investisseur en immobilier locatif direct ou en parts de SCPI bénéficie d’un allègement fiscal progressif, rendant cette option particulièrement attractive pour ceux qui conservent leur bien à long terme.

L’optimisation successorale est un facteur déterminant dans toute stratégie patrimoniale. En matière de transmission, les SCPI offrent certains avantages en termes de flexibilité. Contrairement à un bien immobilier en direct, qui peut être complexe à partager entre plusieurs héritiers, les parts de SCPI sont facilement divisibles, ce qui permet d’éviter les situations d’indivision.

Cependant, d’un point de vue fiscal, les deux solutions sont soumises aux mêmes droits de succession, calculés selon les abattements et barèmes en vigueur. Une alternative intéressante peut consister à investir en SCPI via un contrat d’assurance-vie, qui permet de bénéficier d’une fiscalité successorale allégée et d’une transmission optimisée.

Enfin, la donation de parts de SCPI peut être une stratégie efficace pour anticiper la transmission de son patrimoine, notamment grâce aux abattements renouvelables tous les 15 ans.

L’investissement en immobilier locatif direct implique une charge de travail non négligeable. Selon une étude récente, un propriétaire consacre en moyenne 5 à 10 heures par mois à la gestion de son bien y compris la recherche de locataires, l’entretien et la gestion des litiges. Cette implication peut être réduite en faisant appel à une agence immobilière, mais cela engendre des frais supplémentaires, généralement compris entre 7 et 12 % des loyers perçus.

À l’inverse, les SCPI offrent une gestion externalisée, où la société de gestion prend en charge toutes les tâches administratives et opérationnelles. Cela permet à l’investisseur de bénéficier de revenus réguliers sans avoir à s’impliquer dans la gestion quotidienne. Cette simplicité est un atout majeur pour les investisseurs qui recherchent un placement immobilier sans contraintes de gestion.

La gestion des imprévus est un aspect important de l’immobilier locatif direct. Les litiges avec les locataires, les impayés de loyer et les travaux de réparation imprévus peuvent entraîner des coûts et des stress supplémentaires. Selon les statistiques, environ 15 % des propriétaires font face à des litiges locatifs chaque année, ce qui peut impacter la rentabilité de leur investissement.

Les SCPI, en revanche, permettent de mutualiser ces risques. La société de gestion gère les imprévus et répartit les coûts sur l’ensemble des investisseurs ce qui réduit l’impact sur chaque individu. Cette gestion centralisée offre une tranquillité d’esprit et une sécurité financière importante, notamment pour les investisseurs qui ne souhaitent pas gérer les aléas de la location directe.

L’accessibilité financière est un critère important pour choisir entre une SCPI et l’immobilier locatif direct. Les SCPI permettent de démarrer avec un investissement relativement modeste, souvent à partir de 200 euros, grâce à l’achat de parts. Cela rend cet investissement accessible à un large public, y compris aux petits épargnants.

En revanche, l’immobilier locatif direct nécessite un capital initial plus important, incluant l’achat du bien, les frais de notaire et les éventuels travaux de rénovation. L’effet de levier du crédit bancaire peut toutefois faciliter l’accès à ce type d’investissement, mais il implique une prise de risque plus élevée et une gestion active du prêt.

La liquidité est un autre aspect à prendre en compte. Les parts de SCPI peuvent généralement être revendues plus rapidement que les biens immobiliers physiques, avec des délais moyens de revente compris entre 3 et 6 mois.. Cependant, la liquidité dépend de la demande sur le marché secondaire des SCPI, et les prix de cession peuvent varier en fonction des conditions du marché. Certaines SCPI qui ont du mal à séduire de nouveaux investisseurs à cause de leurs moins bonnes performances, affichent des délais de cession supérieurs à 12 mois.

En immobilier locatif direct, la revente d’un bien peut prendre plusieurs mois, mais il est plus facile d’ajuster à la baisse le prix de vente pour vendre plus vite justement.Cette illiquidité relative doit être prise en compte dans la stratégie d’investissement.

Prendre une décision entre une SCPI et l’immobilier locatif direct dépend fortement du profil de l’investisseur. Les SCPI conviennent particulièrement à ceux qui recherchent une gestion simplifiée, une diversification immobilière et des revenus réguliers sans implication active. Elles sont idéales pour les épargnants souhaitant investir dans l’immobilier sans les contraintes de gestion directe.

À l’inverse, l’immobilier locatif direct est adapté aux investisseurs prêts à s’impliquer dans la gestion de leur bien et à prendre des risques pour maximiser leur rendement. Ce type d’investissement offre un contrôle total sur le bien et un potentiel de plus-value à long terme, mais nécessite du temps et des compétences en gestion immobilière.

L’arbitrage entre SCPI et immobilier locatif en direct repose donc sur plusieurs critères : rentabilité, fiscalité, gestion et accessibilité financière. Les SCPI offrent une diversification immédiate, une gestion externalisée et une accessibilité réduite, tandis que l’immobilier direct permet un contrôle total sur le bien et un potentiel de plus-value à long terme, mais implique une gestion active et des risques spécifiques.

Chaque option répond à des objectifs d’investissement différents, et il est essentiel d’évaluer ses priorités avant de se lancer. Chez Weelim, nous analysons les opportunités du marché et accompagnons les investisseurs dans le choix de la solution la plus adaptée à leur profil. Que vous souhaitiez optimiser votre rendement, sécuriser votre capital ou structurer votre patrimoine, notre expertise vous aide à prendre des décisions réfléchies. Contactez-nous pour bénéficier d’un accompagnement personnalisé et maximiser votre investissement immobilier.

Lancez votre projet SCPI en quelques clics.

Un conseiller expert SCPI vous contacte sous 24h.

SCPI vs Immobilier locatif en direct : Quelle option choisir?

Une SCPI, ou Société Civile de Placement Immobilier, permet aux investisseurs d’acheter des parts dans une société qui détient et gère un portefeuille de biens immobiliers diversifiés. Les investisseurs deviennent ainsi indirectement propriétaires de ces biens. Les loyers perçus par la SCPI sont ensuites redistribués aux investisseurs sous forme de dividendes mensuels ou trimestriels, proportionnels à leurs parts détenues. La gestion des biens immobiliers est assurée par une société de gestion spécialisée qui s’occupe de l’acquisition, de la location, des travaux et de la gestion courante.

Investir dans une SCPI présente plusieurs avantages. Tout d’abord, cela permet une diversification sur un ensemble de biens immobiliers. De plus, la gestion professionnelle assurée par la société de gestion agrée par l’AMF permet de déléguer les contraintes liées à la gestion des biens. Les SCPI offrent également la possibilité de percevoir des revenus réguliers sous forme de dividendes versés mensuellement ou au trimestre. Cependant, il existe également des inconvénients potentiels, tels que le risque de perte en capital, la liquidité limitée des parts, ainsi qu’aux aléas du marché immobilier. Il est donc important d’évaluer ces avantages et inconvénients avant de décider d’investir dans une SCPI.

Le rendement moyen des SCPI (Taux de distribution) peut varier d’une année à l’autre et dépendre de plusieurs facteurs. En général, le rendement moyen des SCPI se situe entre 4% et 6% par an. Cependant, il est important de noter que ce chiffre n’est qu’une estimation et ne garantit pas les rendements futurs. Le rendement d’une SCPI est influencé par les loyers perçus sur les biens immobiliers, les frais de gestion, les charges, ainsi que les éventuelles plus-values réalisées lors de la vente de biens immobiliers. Il est recommandé de consulter les rapports et les données fournies par la société de gestion pour avoir une estimation plus précise du rendement d’une SCPI spécifique.

Pour acheter des parts de SCPI, il vous suffit de prendre rendez-vous avec votre conseiller Weelim. Il vous aide à comparer et sélectionner les meilleures SCPI du marché qui correspondent à vos objectifs d’investissement et à votre profil d’investisseur. Il vous communiquera également tous les documents d’information nécessaire à la bonne compréhension des produits. Après avoir pris connaissance de ces informations, vous pouvez procéder à l’achat des parts en complétant un dossier d’investissement (bulletin de souscription, fiche de connaissance client etc.) et en effectuant le paiement correspondant. Enfin, une fois l’achat réalisé, vous deviendrez propriétaire des parts de la SCPI et bénéficierez des revenus générés par les biens immobiliers détenus par celle-ci.

L’investissement en SCPI comporte certains risques qu’il est important de prendre en compte. Tout d’abord, il existe un risque de perte en capital, car la valeur des parts peut fluctuer en fonction de l’évolution de la valeur des biens immobiliers quelle détient. De plus, les revenus distribués par les SCPI peuvent varier, en fonction du niveau d’encaissement des loyers (taux d’occupation, renégociations des baux etc…). Il existe notamment un risque de vacance locative, où certains biens immobiliers de la SCPI pourraient rester inoccupés, réduisant ainsi les revenus potentiels. De plus, la liquidité des parts peut être limitée. Enfin, il y a un risque associé à la société de gestion, telle que sa capacité à gérer efficacement le portefeuille immobilier et à prendre des décisions appropriées.