Lancez votre projet Investissements responsables en quelques clics.

Un conseiller expert Investissements responsables vous contacte sous 24h.

Investissements responsables

![]()

La Foncière Prosper – Générations Solidaires est une Société en Commandite par Actions (SCA) opérant dans le secteur de l’économie sociale et solidaire. Son objectif principal est d’acquérir des parts indivises de biens immobiliers résidentiels appartenant à des personnes âgées de plus de 65 ans. Cette démarche vise à permettre à ces seniors de libérer une partie de la valeur de leur patrimoine immobilier, leur offrant ainsi des liquidités pour améliorer leur qualité de vie tout en continuant à résider dans leur logement.

La Foncière Prosper est agréée en tant qu’Entreprise Solidaire d’Utilité Sociale (ESUS), ce qui reflète son engagement envers des objectifs sociaux et solidaires. Cet agrément permet également aux investisseurs de bénéficier d’avantages fiscaux, notamment une réduction d’impôt de 25 % sur le montant investi, sous réserve d’un engagement de détention des parts pendant une durée minimale de sept ans.

En investissant dans la Foncière Prosper, vous contribuez à soutenir financièrement des seniors en leur offrant une solution pour accéder à des liquidités sans avoir à vendre entièrement leur bien immobilier. Cette approche favorise le maintien à domicile des personnes âgées et participe au développement du lien social et de la cohésion territoriale.

Pour les investisseurs, la Foncière Prosper propose un rendement attractif, avec un objectif de 4,5 % par an, combinant la rentabilité des contrats Prosper et l’évolution du marché immobilier. De plus, l’absence de frais de gestion récurrents et des frais de souscription limités à 3 % du montant investi rendent cette opportunité d’investissement accessible et transparente.

En résumé, la Foncière Prosper offre une solution d’investissement alliant performance financière et impact social, en soutenant le bien-vieillir des seniors tout en proposant aux investisseurs une opportunité de placement responsable et rentable.

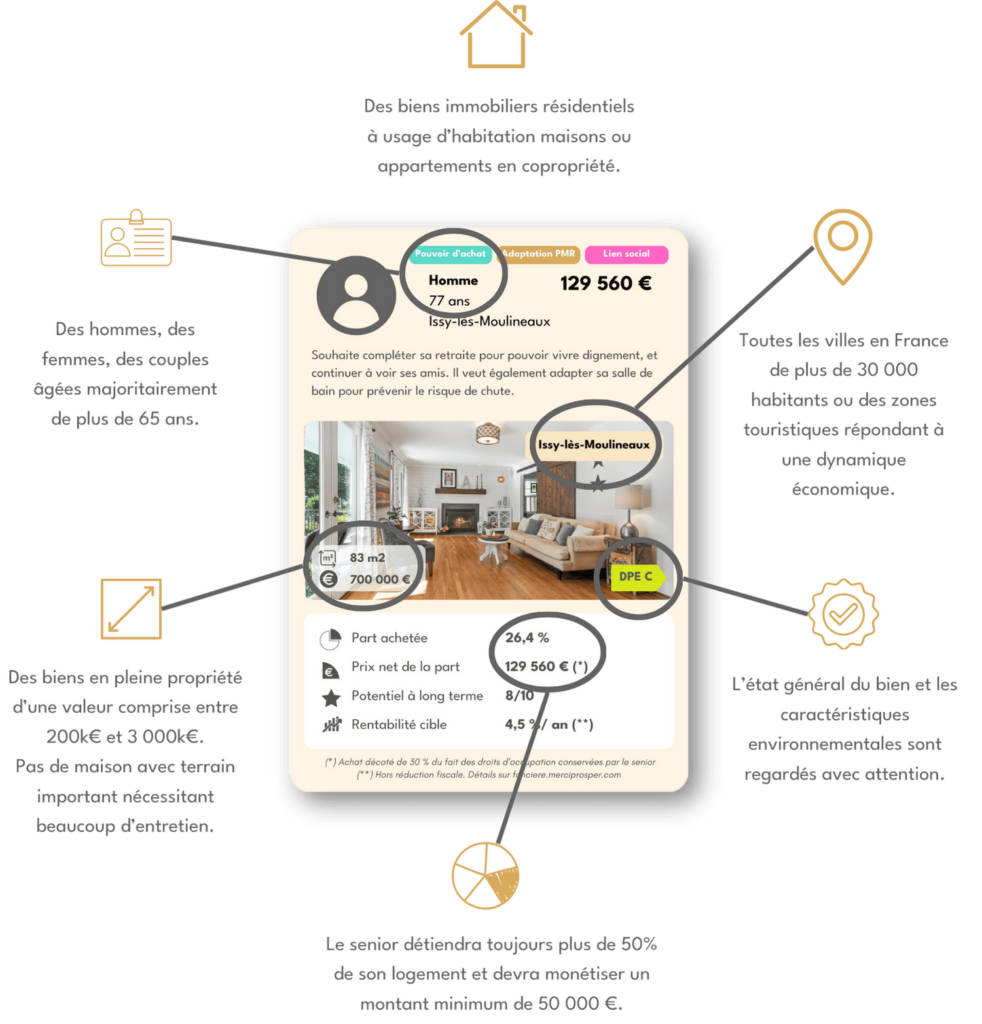

La Foncière Prosper adopte une politique d’investissement centrée sur l’acquisition de parts indivises de biens immobiliers résidentiels appartenant à des seniors âgés de plus de 65 ans. Cette stratégie vise à répondre à un besoin d’utilité sociale en offrant aux personnes âgées la possibilité de monétiser une partie de leur patrimoine immobilier tout en continuant à y résider.

La foncière privilégie les villes de plus de 30 000 habitants ou les régions touristiques présentant une dynamique économique forte. Cette approche vise à assurer une liquidité optimale et une valorisation pérenne des actifs immobiliers.

Les biens sélectionnés doivent être bien entretenus, garantissant ainsi leur attractivité et leur valeur sur le long terme.

La foncière s’adresse aux seniors de plus de 65 ans souhaitant libérer des liquidités tout en restant dans leur logement. Cette démarche permet de répondre à des besoins financiers spécifiques tout en favorisant le maintien à domicile.

La Foncière Prosper adopte une approche pragmatique en développant initialement ses activités en région Île-de-France, où est situé son siège social. Cette stratégie permet de consolider son modèle avant d’étendre ses services à l’ensemble du territoire national.

En tant qu’entreprise solidaire d’utilité sociale (ESUS), la foncière s’engage à soutenir financièrement des personnes en situation de fragilité, à contribuer au développement du lien social et à la cohésion territoriale, ainsi qu’à promouvoir le développement durable et la transition énergétique.

En effet, le projet d’achat doit répondre à au moins un des critères suivants : prévention de la perte d’autonomie (adaptation PMR, accès aux soins, amélioration de la mobilité) ; intégration sociale et cohésion territoriale (lien social, utilité sociale, accès à la culture, liens intergénérationnels, liens familiaux) ; intégration économique (amélioration du pouvoir d’achat, désendettement) ; développement durable (rénovation énergétique).

Cette politique d’investissement reflète la volonté de la Foncière Prosper de concilier performance financière et impact social positif, en offrant aux investisseurs une opportunité de placement responsable tout en répondant aux besoins des seniors.

On peut lister les avantages suivants :

En investissant dans la Foncière Prosper, vous contribuez à une démarche solidaire, permettant aux seniors de plus de 65 ans de libérer une partie de la valeur de leur patrimoine tout en continuant à résider dans leur logement. L’objectif est de favoriser le maintien à domicile des personnes âgées et de répondre à leurs besoins financiers tout en développant un lien social fort.

La Foncière Prosper est agréée en tant qu’Entreprise Solidaire d’Utilité Sociale (ESUS). Cet agrément offre aux investisseurs particuliers la possibilité de bénéficier d’une réduction d’impôt sur le revenu de 25 % du montant investi, dans la limite des plafonds légaux. Cette réduction fiscale est accessible sous réserve de conserver les parts pendant une durée minimale de sept ans.

Un rendement de 4,5% par an grâce à la rentabilité du Contrat Prosper de 3%/an, et à l’évolution du marché immobilier sur la période de 1,5%. En ajoutant la réduction d’impôt sur 7 ans, le rendement total cible est de 7,05 %.

En intégrant des parts de la Foncière Prosper dans un portefeuille, les investisseurs diversifient leur patrimoine avec un produit immobilier à vocation sociale.

Les principaux risque que nous avons identifiés sont :

Le risque de liquidité : L’investissement dans la Foncière Prosper est basé sur l’immobilier résidentiel, un secteur généralement considéré comme peu liquide. Les parts indivises détenues ne sont revendues qu’à la fin du contrat (7 à 10 ans), ce qui introduit un risque d’illiquidité pendant cette période. Bien que 15 % des montants souscrits soient conservés en trésorerie pour assurer un minimum de liquidité, il peut être difficile de récupérer l’investissement rapidement si la demande est trop importante.

Risque de perte en capital : Les investissements immobiliers comportent un risque lié à la fluctuation des prix de l’immobilier. Bien que l’immobilier résidentiel ait montré une certaine résilience au fil du temps, il existe toujours un risque de baisse de la valeur des actifs, pouvant entraîner une perte partielle ou totale du capital pour l’investisseur.

Rendement non garanti : L’objectif de rendement est fixé à 4,5 % par an, mais il n’est pas garanti même si sécurisé par le prix du contrat Prosper vendu aux seniors. Les rendements futurs dépendent des conditions du marché immobilier et de l’évolution des prix des biens détenus par la Foncière. Cette incertitude ajoute un niveau de risque supplémentaire.

Durée d’investissement : La durée d’investissement recommandée est longue (7 à 10 ans), ce qui signifie que les investisseurs doivent être prêts à immobiliser leur capital sur une longue période, augmentant le risque d’illiquidité.

Lancez votre projet Investissements responsables en quelques clics.

Un conseiller expert Investissements responsables vous contacte sous 24h.

Foncière Merci Prosper