Lancez votre projet SCPI en quelques clics.

Un conseiller expert SCPI vous contacte sous 24h.

SCPI

Face à la multiplication des véhicules d’investissement, il est parfois difficile de savoir où diriger votre capital. Parmi les solutions d’investissement les plus prisées, les SCPI et le Private Equity se démarquent par leur capacité à diversifier un portefeuille, à offrir un rendement potentiellement attractif et à s’inscrire dans une logique de placement à long terme. Depuis quelques années, les SCPI sont souvent comparées à d’autres placements comme l’immobilier locatif classique, le LMNP ou encore le crowdfunding immobilier. Cette diversité d’analyses souligne leur popularité croissante, mais elle révèle aussi une question fondamentale que de nombreux investisseurs se posent : comment les SCPI se positionnent-elles face au Private Equity, une autre forme d’investissement non coté, mais orientée vers l’investissement dans des entreprises.

Si vous envisagez de faire fructifier votre patrimoine au-delà des placements traditionnels, il est intéressant de comprendre ce qui distingue ces deux approches. SCPI ou Private Equity : quelle solution est la plus adaptée à votre profil d’investisseur ? Cet article vous apporte une analyse détaillée pour vous aider à faire un choix réfléchi.

Lorsque vous investissez dans une SCPI, ou Société Civile de Placement Immobilier, vous souscrivez au sein d’un véhicule collectif qui acquiert des biens immobiliers (bureaux, commerces, logements) dans le but de les louer. Vous percevez ensuite des revenus réguliers issus de ces loyers, répartis proportionnellement entre les porteurs de parts. Il s’agit donc d’un investissement dans l’immobilier papier, plus accessible et moins chronophage que l’immobilier locatif en direct.

En revanche, le Private Equity repose sur une logique bien différente. Vous investissez votre capital dans des entreprises non cotées, souvent à fort potentiel de croissance, via des fonds spécialisés. Ces fonds sélectionnent et accompagnent des sociétés dans leur développement, avec l’objectif de réaliser une plus-value lors de la revente des participations, après plusieurs années. Le Private Equity, aussi appelé capital-investissement, est donc orienté vers la valorisation du capital plus que vers la distribution régulière de revenus.

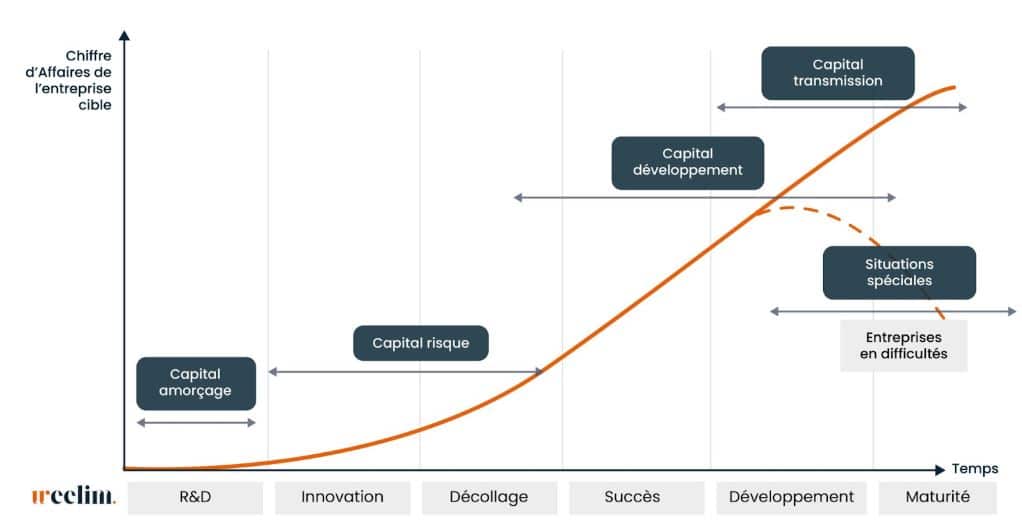

Le private equity englobe diverses formes d’investissements, chacune ciblant des entreprises à des stades de développement spécifiques ou des situations particulières :

Les SCPI sont souvent perçues comme une solution patrimoniale stable. Elles visent la génération de revenus réguliers, avec des rendements qui oscillent en moyenne entre 4 et 6 % par an. Ces performances peuvent varier selon les cycles économiques, le taux d’occupation des biens détenus et la qualité de la gestion. La contrepartie de cette régularité est un potentiel de valorisation plus modeste, et une sensibilité aux fluctuations du marché immobilier.

Le Private Equity, quant à lui, présente un rendement potentiel plus élevé, avec un taux de rentabilité interne (TRI) qui peut atteindre les 15 à 19%,. Cette performance est rendue possible par la prise de participation dans des entreprises en forte croissance, mais elle s’accompagne d’un risque accru. En effet, le capital investi peut connaître une volatilité importante, et le risque de perte est réel si la société ciblée échoue dans son développement ou si les conditions de sortie sont défavorables.

En matière de fiscalité, les SCPI et le Private Equity relèvent de régimes bien distincts. Les revenus générés par les SCPI sont imposés dans la catégorie des revenus fonciers, auxquels s’ajoutent les prélèvements sociaux. Certaines SCPI, notamment celles investies à l’étranger, peuvent toutefois bénéficier d’une fiscalité plus avantageuse, en fonction des conventions fiscales applicables entre pays.

Le Private Equity, quant à lui, peut dans certains cas offrir une fiscalité plus allégée. Les plus-values sont en principe soumises au prélèvement forfaitaire unique (PFU de 30%), tandis que certains fonds, tels que les FIP ou FCPI, permettent de bénéficier de réductions d’impôt à l’entrée, sous conditions, et d’une exonération d’IR sur les plus-value réalisées après plus de 5 années de détention. Il reste indispensable d’analyser chaque fonds dans le détail, car les frais de gestion ainsi que les modalités de sortie peuvent avoir un impact notable sur la rentabilité nette, qui varie sensiblement selon les supports et les stratégies d’investissement retenues.

Bien que les SCPI et le private equity soient deux véhicules d’investissement non cotés, leur niveau de risque diffère sensiblement. Les SCPI, adossées à de l’immobilier physique, offrent une certaine stabilité grâce à la mutualisation des actifs et à des revenus locatifs relativement prévisibles. Elles demeurent toutefois exposées à des risques de vacance locative, de baisse des prix de l’immobilier ou d’illiquidité en cas de crise de confiance. À l’inverse, le private equity, présente un potentiel de rendement nettement plus élevé… au prix d’un risque bien supérieur. L’investisseur accepte ici l’idée de perdre une partie, voire la totalité de son capital. dans l’espoir de voir émerger une ou deux pépites capables de compenser les échecs. Deux approches radicalement différentes du risque, à appréhender selon son profil d’investisseur.

Un autre critère déterminant dans votre décision concerne la durée pendant laquelle votre capital sera immobilisé. Les SCPI sont souvent recommandées pour un horizon de placement de 8 à 10 ans. Ce délai permet de lisser les cycles immobiliers, d’amortir les frais d’entrée (souvent de 8 à 10 %), et de bénéficier d’un rendement net stabilisé. Toutefois, même si la revente de parts est possible, elle peut prendre du temps, surtout en période de tension sur le marché immobilier.

Le Private Equity, de son côté, repose sur une logique d’investissement long terme, avec un engagement de votre capital généralement bloqué pour 8 à 10 ans. Il ne s’agit pas d’un placement liquide, et vous ne pourrez pas récupérer vos fonds avant la fin de la période de détention prévue, sauf à céder vos parts sur un marché secondaire, souvent restreint et peu transparent. En contrepartie, cette durée vous permet de participer pleinement à la création de valeur des entreprises financées, et donc d’optimiser votre rendement potentiel.

Votre choix entre SCPI et Private Equity doit être guidé par vos objectifs patrimoniaux, votre appétence au risque, votre horizon de placement et votre capacité à immobiliser un capital sur le long terme. Si vous cherchez à percevoir des revenus réguliers et à accéder à l’immobilier sans souci de gestion, les SCPI constituent un excellent point d’entrée. Elles conviennent généralement à un investisseur à la recherche de stabilité, avec un niveau de risque modéré et une forte prévisibilité des flux.

Le Private Equity, lui, s’adresse à un profil plus dynamique. Il séduira les investisseurs à la recherche d’une performance supérieure, prêts à accepter un risque plus élevé et une durée de blocage longue. L’objectif n’est pas ici la génération immédiate de revenus, mais la valorisation progressive du capital. Ce placement peut s’inscrire dans une logique de transmission, ou d’optimisation de la performance globale d’un portefeuille, en particulier pour les contribuables fortement fiscalisés.

Enfin, même si vous avez déjà investi en SCPI, le Private Equity peut constituer une nouvelle étape dans votre stratégie de diversification. À condition de bien évaluer les frais, les conditions de sortie, et d’être accompagné par un professionnel, ce placement peut jouer un rôle complémentaire dans la gestion de votre patrimoine à long terme.

Il n’existe pas de réponse universelle à la question “SCPI ou Private Equity”. Ces deux formes d’investissement alternatif répondent à des logiques différentes, mais peuvent parfaitement coexister dans une stratégie patrimoniale bien pensée. Les SCPI privilégient la stabilité et la génération de revenus réguliers, tandis que le Private Equity vise la valorisation à long terme avec un risque plus marqué.

Votre choix dépendra avant tout de vos objectifs, de votre horizon d’investissement et de votre appétence au risque. Pour y voir clair, il est essentiel de comparer les avantages et les contraintes de chaque solution.

Et si la question allait plus loin que ce simple duo ? Vous pourriez aussi vous demander : SCPI ou OPCI ? SCPI ou crowdfunding immobilier ? SCPI ou immobilier locatif ? SCPI ou LMNP ? SCPI ou assurance-vie ? SCPI ou SCI ? Autant de choix possibles selon votre situation et vos priorités patrimoniales.

Chez Weelim, nous vous accompagnons à chaque étape de cette construction patrimoniale. Grâce à nos comparatifs détaillés, à notre connaissance du marché et à nos outils d’aide à la décision, nous vous guidons pour faire des choix d’investissement réfléchis, personnalisés et durables.

Lancez votre projet SCPI en quelques clics.

Un conseiller expert SCPI vous contacte sous 24h.

SCPI ou Private Equity : quel placement choisir ?

Une SCPI, ou Société Civile de Placement Immobilier, permet aux investisseurs d’acheter des parts dans une société qui détient et gère un portefeuille de biens immobiliers diversifiés. Les investisseurs deviennent ainsi indirectement propriétaires de ces biens. Les loyers perçus par la SCPI sont ensuites redistribués aux investisseurs sous forme de dividendes mensuels ou trimestriels, proportionnels à leurs parts détenues. La gestion des biens immobiliers est assurée par une société de gestion spécialisée qui s’occupe de l’acquisition, de la location, des travaux et de la gestion courante.

Investir dans une SCPI présente plusieurs avantages. Tout d’abord, cela permet une diversification sur un ensemble de biens immobiliers. De plus, la gestion professionnelle assurée par la société de gestion agrée par l’AMF permet de déléguer les contraintes liées à la gestion des biens. Les SCPI offrent également la possibilité de percevoir des revenus réguliers sous forme de dividendes versés mensuellement ou au trimestre. Cependant, il existe également des inconvénients potentiels, tels que le risque de perte en capital, la liquidité limitée des parts, ainsi qu’aux aléas du marché immobilier. Il est donc important d’évaluer ces avantages et inconvénients avant de décider d’investir dans une SCPI.

Le rendement moyen des SCPI (Taux de distribution) peut varier d’une année à l’autre et dépendre de plusieurs facteurs. En général, le rendement moyen des SCPI se situe entre 4% et 6% par an. Cependant, il est important de noter que ce chiffre n’est qu’une estimation et ne garantit pas les rendements futurs. Le rendement d’une SCPI est influencé par les loyers perçus sur les biens immobiliers, les frais de gestion, les charges, ainsi que les éventuelles plus-values réalisées lors de la vente de biens immobiliers. Il est recommandé de consulter les rapports et les données fournies par la société de gestion pour avoir une estimation plus précise du rendement d’une SCPI spécifique.

Pour acheter des parts de SCPI, il vous suffit de prendre rendez-vous avec votre conseiller Weelim. Il vous aide à comparer et sélectionner les meilleures SCPI du marché qui correspondent à vos objectifs d’investissement et à votre profil d’investisseur. Il vous communiquera également tous les documents d’information nécessaire à la bonne compréhension des produits. Après avoir pris connaissance de ces informations, vous pouvez procéder à l’achat des parts en complétant un dossier d’investissement (bulletin de souscription, fiche de connaissance client etc.) et en effectuant le paiement correspondant. Enfin, une fois l’achat réalisé, vous deviendrez propriétaire des parts de la SCPI et bénéficierez des revenus générés par les biens immobiliers détenus par celle-ci.

L’investissement en SCPI comporte certains risques qu’il est important de prendre en compte. Tout d’abord, il existe un risque de perte en capital, car la valeur des parts peut fluctuer en fonction de l’évolution de la valeur des biens immobiliers quelle détient. De plus, les revenus distribués par les SCPI peuvent varier, en fonction du niveau d’encaissement des loyers (taux d’occupation, renégociations des baux etc…). Il existe notamment un risque de vacance locative, où certains biens immobiliers de la SCPI pourraient rester inoccupés, réduisant ainsi les revenus potentiels. De plus, la liquidité des parts peut être limitée. Enfin, il y a un risque associé à la société de gestion, telle que sa capacité à gérer efficacement le portefeuille immobilier et à prendre des décisions appropriées.