Le private equity reste une classe d’actifs parfois abstraite pour les investisseurs non institutionnels. Horizon long, absence de cotation quotidienne, mécanismes de valorisation complexes : il est souvent difficile de percevoir concrètement ce que recouvre un investissement en capital-investissement, au-delà des promesses de performance. Pourtant, la création de valeur en private equity repose sur des réalités très tangibles : des entreprises identifiées, accompagnées, transformées… puis revendues.

C’est précisément ce que permettent d’illustrer les entrées et sorties réalisées au sein des millésimes d’Altaroc. En mettant en lumière des sociétés comme QIMA, Therme Group ou DeepIntent, la société de gestion donne à voir le “sous-jacent réel” du private equity : des entreprises opérant dans l’économie réelle, sur des marchés porteurs, avec des trajectoires de croissance identifiables.

À travers ces exemples, l’objectif n’est pas de commenter une performance financière précise, mais de montrer le concret : comment des gérants sélectionnés par Altaroc investissent, accompagnent et arbitrent des participations sur plusieurs années, au fil des cycles économiques.

FPCI Odysée 2025, découvrez le dernier millésime d’Altaroc

Nos conseils pour investir et les opportunités du moment

Nous vous accompagnons dans votre stratégie d'investissement en Private Equity

Contactez nos experts ou remplissez le formulaire en ligne. Recevez notre sélection des meilleurs fonds de Private Equity en cours de levée.

Le private equity vu par les millésimes : une logique de temps long et de sélection

Avant d’entrer dans le détail des sociétés, il est utile de rappeler le fonctionnement des millésimes en private equity, tel qu’il est pratiqué par Altaroc. Chaque millésime correspond à une vintage year, c’est-à-dire une année de lancement d’un véhicule d’investissement, avec une période d’investissement généralement étalée sur plusieurs années, suivie d’une phase de maturation et de sorties.

Cette structuration permet :

-

de lisser le risque de timing,

-

de capter différentes opportunités de marché selon les cycles,

-

et de construire une diversification temporelle, complémentaire de la diversification sectorielle et géographique.

Dans cette logique, les entrées et sorties de participations ne sont ni immédiates ni opportunistes à court terme. Elles résultent d’un travail de sélection des gérants, puis d’un suivi de long terme des entreprises en portefeuille. Les exemples de QIMA, Therme Group et DeepIntent s’inscrivent pleinement dans cette approche.

Pour tout savoir, découvrez notre guide dédié à l’investissement en Private Equity

Recevez nos recommandations en Private Equity

Complétez le formulaire en 2min. Et recevrez notre sélection des meilleurs fonds de Private Equity adaptées à votre profil.

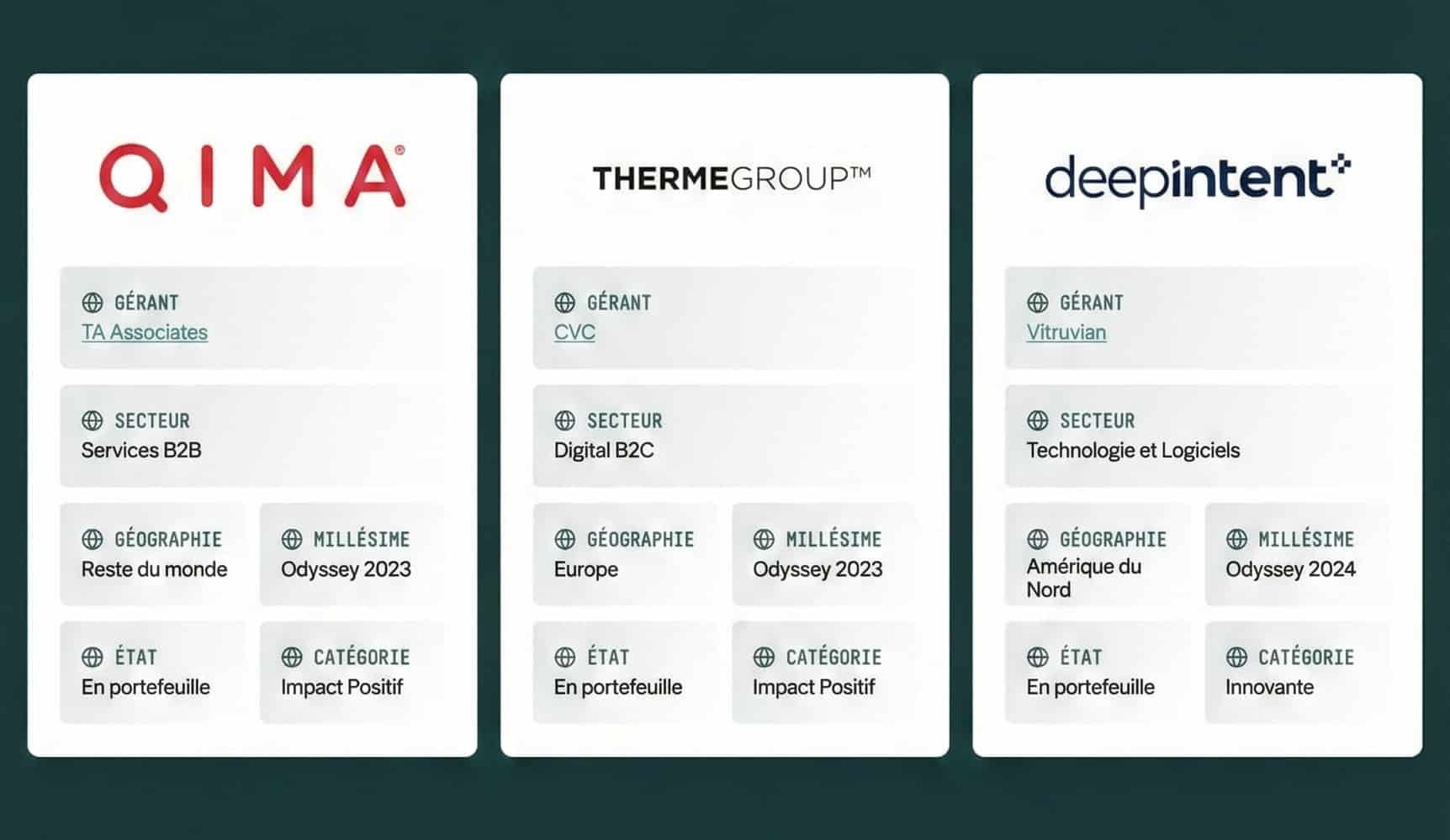

QIMA : accompagner la mondialisation des standards de qualité et de conformité

Une entreprise au cœur des chaînes de valeur internationales

Fondée en 2005 à Hong Kong, QIMA est une entreprise internationale spécialisée dans le contrôle qualité, l’inspection et la certification. Présente dans plus de 100 pays, avec environ 6 000 collaborateurs, elle accompagne près de 3 000 clients à travers le monde.

Son positionnement est directement lié à une tendance structurelle : la complexification des chaînes d’approvisionnement mondiales et le renforcement des exigences en matière de qualité, de conformité réglementaire et de traçabilité. QIMA intervient notamment dans les tests, les sciences de la vie et la cybersécurité, combinant services physiques et solutions numériques.

Une logique de croissance externe et de digitalisation

L’entrée de QIMA dans certains portefeuilles des millésimes Altaroc illustre une stratégie classique du private equity : investir dans une entreprise déjà rentable, disposant d’un socle d’activité solide, puis accélérer sa croissance par :

-

des acquisitions ciblées,

-

l’élargissement de l’offre de services,

-

et l’intégration de solutions technologiques.

Dans ce type de modèle, la création de valeur ne repose pas uniquement sur la croissance du chiffre d’affaires, mais aussi sur l’amélioration des marges, la standardisation des process et la montée en gamme des prestations.

Pour en savoir plus sur le fonctionnement d’un fonds de private equity >>

Une sortie qui matérialise le travail de long terme

Lorsque ce type de participation fait l’objet d’une sortie (partielle ou totale), celle-ci intervient généralement après plusieurs années d’accompagnement. Elle peut prendre la forme d’une cession à un acteur industriel, à un autre fonds de private equity ou, plus rarement, d’une introduction en bourse.

Pour l’investisseur, QIMA illustre bien la mécanique du private equity : une entreprise réelle, positionnée sur un marché structurellement porteur, accompagnée dans sa transformation avant une sortie qui vient matérialiser la création de valeur accumulée sur la durée.

Therme Group : investir dans l’économie du bien-être et des loisirs expérientiels

Des actifs uniques à forte intensité capitalistique

Autre exemple emblématique : Therme Group, créé en 1999 en Allemagne. Le groupe exploite de grands centres de bien-être et de loisirs aquatiques, tels que Therme Erding ou Therme Bucarest, qui accueillent chaque année environ 3,5 millions de visiteurs.

Therme Group se situe à la croisée de plusieurs tendances lourdes :

-

la recherche de bien-être et de santé préventive,

-

l’essor des loisirs expérientiels,

-

et la transformation des usages urbains autour de lieux hybrides mêlant détente, sport et restauration.

Une thèse d’investissement ancrée dans des actifs différenciants

Dans le cadre des millésimes Altaroc, l’entrée au capital de Therme Group illustre une autre facette du private equity : l’investissement dans des actifs différenciants, difficilement réplicables, nécessitant des montants de capitaux importants et un horizon long.

La création de valeur passe ici par :

-

l’optimisation de l’expérience client,

-

la digitalisation des parcours,

-

l’augmentation de la fréquentation,

-

et le développement de nouveaux sites en Europe.

Contrairement à des modèles purement technologiques, ce type d’entreprise combine des actifs physiques lourds et une dimension de marque, ce qui renforce les barrières à l’entrée.

Des sorties liées à la maturité des projets

Les sorties sur ce type de participation interviennent généralement lorsque les actifs atteignent un certain niveau de maturité opérationnelle ou lorsque le groupe change d’échelle. Elles peuvent intéresser des investisseurs institutionnels de long terme (fonds d’infrastructure, fonds immobiliers spécialisés, grands groupes de loisirs), illustrant la diversité des scénarios de liquidité en private equity.

DeepIntent : la donnée et l’IA au service de la santé

Une plateforme au croisement de la publicité et du médical

Plus récente dans son positionnement, DeepIntent est une plateforme publicitaire dédiée au secteur de la santé. Elle permet aux laboratoires pharmaceutiques et aux agences de mesurer l’impact réel de leurs campagnes digitales, en reliant les investissements publicitaires à des résultats cliniques concrets.

La société combine :

-

données réelles de santé,

-

intelligence artificielle,

-

respect strict de la confidentialité et des réglementations (notamment aux États-Unis).

Avec plus de 600 clients à travers le monde, DeepIntent s’inscrit dans la transformation numérique du secteur de la santé, où la précision, la conformité et la mesurabilité deviennent des critères clés.

Une logique de croissance technologique

L’entrée de DeepIntent dans certains portefeuilles des millésimes Altaroc illustre la capacité du private equity à accompagner des entreprises technologiques spécialisées, souvent positionnées sur des niches à forte valeur ajoutée.

La création de valeur repose ici sur :

-

la montée en puissance des volumes traités,

-

l’amélioration des algorithmes,

-

l’extension géographique,

-

et le renforcement des partenariats avec les grands acteurs de la santé.

Ce type de participation est également représentatif des enjeux actuels du private equity : combiner croissance rapide, exigences réglementaires élevées et crédibilité industrielle.

Entrées et sorties : ce que ces exemples disent du private equity en pratique

Pris ensemble, les cas de QIMA, Therme Group et DeepIntent permettent de comprendre plusieurs caractéristiques fondamentales du private equity tel que pratiqué à travers les millésimes Altaroc :

-

La diversité des modèles économiques

Le private equity ne se limite pas à un secteur ou à une typologie d’entreprise. Il englobe des sociétés de services B2B, des actifs de loisirs à forte intensité capitalistique et des plateformes technologiques innovantes.

-

La logique de création de valeur opérationnelle

Contrairement à l’investissement coté, la performance ne repose pas uniquement sur la variation des multiples de marché. Elle s’appuie sur un travail concret : croissance externe, amélioration opérationnelle, structuration de la gouvernance.

-

Un temps long assumé

Les entrées et sorties s’inscrivent sur plusieurs années. Cette temporalité est à la fois une contrainte (illiquidité) et une opportunité (capacité à accompagner des transformations profondes).

-

Des scénarios de sortie multiples

Cession industrielle, revente à un autre fonds, entrée d’investisseurs institutionnels : la liquidité en private equity ne dépend pas d’un marché secondaire quotidien, mais de la capacité à rendre une entreprise attractive à l’issue du cycle d’investissement.

Les limites et les risques à ne pas occulter

Il est indispensable de rappeler que le private equity comporte des risques spécifiques :

-

risque de perte en capital,

-

illiquidité sur la durée de vie des fonds,

-

dépendance à la qualité des équipes de gestion,

-

sensibilité aux cycles économiques et sectoriels,

-

incertitude sur le timing et le niveau des sorties.

Les exemples cités illustrent des trajectoires réussies, mais ils ne constituent ni une garantie ni une promesse de performance future. Chaque millésime est exposé à des conditions de marché différentes, et la diversification reste un élément central de toute allocation en actifs non cotés.