Depuis plusieurs années, le private equitys’est imposé comme l’un des grands récits de la gestion patrimoniale. Accès à l’économie réelle, potentiel de création de valeur, décorrélation partielle avec la Bourse, prime d’illiquidité : sur le papier, l’argumentaire est puissant. Et les chiffres publiés en 2026 par Hamilton Lane, Bain ou McKinsey continuent globalement d’alimenter cette thèse.

Mais, la bonne question n’est plus seulement : les actifs privés surperforment-ils encore ? La vraie question est devenue : dans quelles stratégies, face à quels indices, avec quelle méthode de comparaison, et au prix de quelle sélectivité ? Car en 2026, comparer le private equity aux marchés cotés sans tenir compte de la concentration extrême des indices américains, de la remontée du coût de la dette, de l’allongement des durées de détention ou de la dispersion entre gérants, c’est regarder la moitié du film.

Les données disponibles invitent donc à une lecture plus nuancée que certains discours commerciaux. Oui, l’historique de performance des actifs privés reste solide. Oui, la dette privée et le buyout conservent de vrais arguments. Mais non, cela ne signifie pas que tout le non coté surperforme mécaniquement, ni que la seule exposition au private equity suffit à recréer de la valeur. En 2026, le sujet n’est plus seulement l’accès aux actifs privés. C’est la qualité de l’accès, la méthode de sélection et la place exacte de cette poche dans une allocation patrimoniale.

Nos conseils pour investir et les opportunités du moment

Les actifs privés gardent un avantage historique, mais il n’est plus homogène

Sur le temps long, les études restent favorables aux actifs privés. Hamilton Lane indique que la dette privée a surperformé son équivalent coté sur 24 années consécutives à date du 30 septembre 2025. Le même acteur souligne que le buyout a surperformé, ou au minimum fait jeu égal, avec les marchés publics sur quasiment tous les millésimes, à l’exception des plus récents. Dit autrement, le socle historique ne s’est pas évaporé. Il reste visible dans les séries longues.

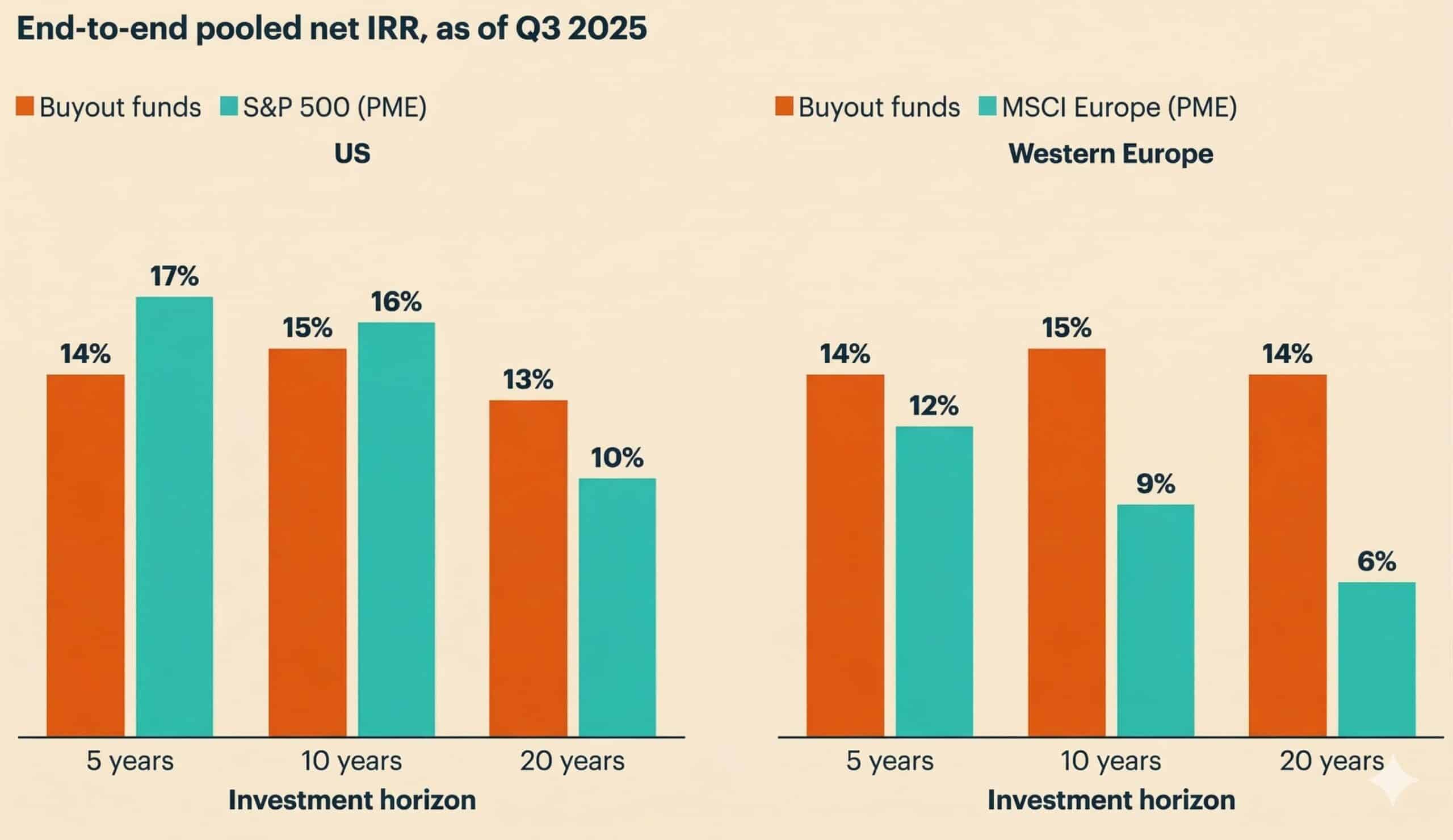

TRI des fonds de buyout en Europe et aux Etats-Unis comparés à un investissement équivalent sur les marchés cotés (PME) Source : Bain – Global Private Equity Report 2026 (source : www.valhyrcapital.com)

Mais cette lecture appelle deux précisions. La première tient au fait que l’on parle ici de millésimes et de comparaison en PME – Public Market Equivalent. Cette méthodologie consiste à rapprocher les cash-flows d’un fonds non coté d’un investissement théorique réalisé au même rythme sur un indice coté. Bain rappelle d’ailleurs que ses comparaisons Europe/États-Unis reposent sur cette logique PME via la méthode de Long-Nickels. C’est une bonne manière de comparer des mondes différents, mais cela ne supprime ni l’illiquidité, ni les délais de valorisation, ni les écarts de dispersion entre gérants.

La seconde précision est plus importante encore : tous les marchés publics ne racontent pas la même histoire. Sur la dernière décennie, les actions américaines ont fait mieux que les fonds de buyout, tandis que le private equity européen continue de nettement battre son équivalent coté. Ce décalage est essentiel. Il signifie que la question n’est pas seulement “private contre public”, mais aussi “quel public ?”. Opposer le buyout mondial à une Bourse américaine portée par quelques mégacapitalisations technologiques ne conduit pas à la même conclusion que la comparaison avec les marchés européens.

C’est précisément pour cette raison qu’il faut se méfier des conclusions trop rapides. Dire que “le private equity surperforme toujours” est devenu trop simple. Dire qu’“il ne surperforme plus” l’est tout autant. Les données 2026 disent plutôt ceci : la dette privée conserve un historique de surperformance remarquablement régulier, tandis que le buyout reste convaincant sur longue période, mais a été rattrapé plus récemment par une phase exceptionnelle des marchés cotés américains.

Nous vous accompagnons dans votre stratégie d'investissement en Private Equity

Contactez nos experts ou remplissez le formulaire en ligne. Recevez notre sélection des meilleurs fonds de Private Equity en cours de levée.

Depuis 2020, la Bourse américaine a déplacé le centre du débat

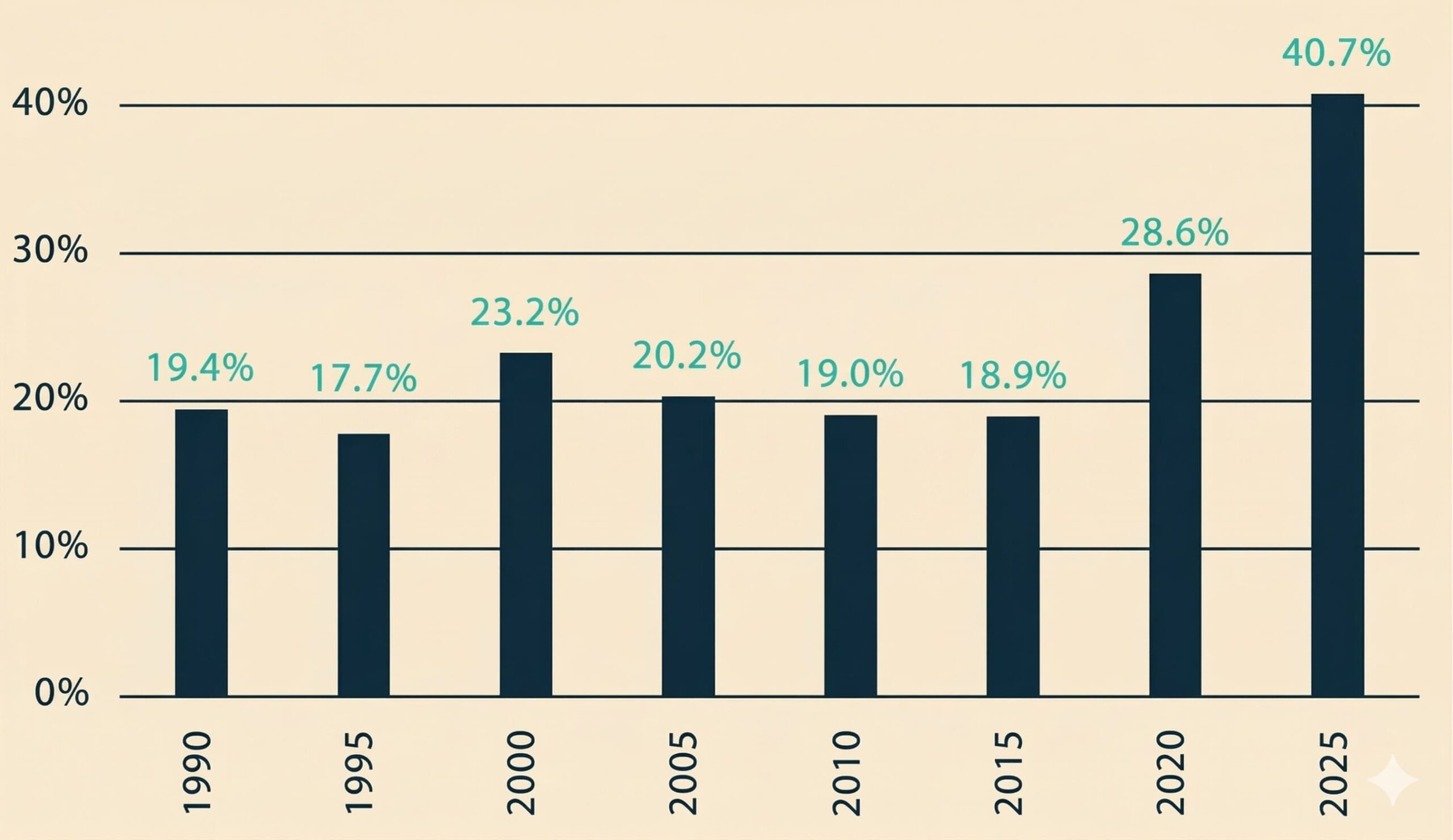

Le point central des dernières années, c’est la performance hors norme des grands indices américains. Bain note que 17 mégacapitalisations ont représenté 75 % de la hausse du S&P 500 en 2025. Goldman Sachs AM observe de son côté que les 10 premières sociétés du S&P 500 pèsent désormais environ 40 % de sa capitalisation et près de 30 % de ses bénéfices, avec 8 valeurs technologiques ou assimilées dans ce groupe de tête. RBC chiffre cette concentration à près de 41 % fin 2025, soit plus du double du poids observé dix ans plus tôt.

Le phénomène ne concerne pas seulement les investisseurs américains. J.P. Morgan AM souligne que les actions américaines représentent 65 % des indices actions mondiaux, contre 50 % il y a dix ans, et que les 10 premières valeurs représentent à elles seules environ 40 % de la capitalisation des grandes capitalisations américaines. En clair, détenir un grand indice mondial n’est plus aussi diversifié qu’il y paraît. Cela revient, de plus en plus, à porter un pari massif sur quelques leaders américains, largement liés à la technologie, au cloud et désormais à l’IA.

Poids des 10 plus grosses sociétés dans le S&P 500 (source : RBC Wealth Management et Valhyr capital.)

C’est ici que la comparaison avec le private equity change de nature. Le buyout n’a pas forcément “déçu” depuis 2020 ; ce sont surtout les marchés cotés américains qui ont connu une séquence extraordinairement favorable. Bain le dit explicitement : les actions américaines ont dépassé le buyout sur la dernière décennie, alors que le private equity conserve son avance en Europe. Hamilton Lane, de son côté, continue de montrer que le buyout a battu ou égalé les marchés publics sur presque tous les millésimes, sauf les plus récents. La conclusion raisonnable n’est donc pas que le private equity a perdu son intérêt, mais que la barre de comparaison s’est brutalement relevée.

Cette nuance compte beaucoup pour l’investisseur patrimonial. Un portefeuille très exposé aux grands indices actions a profité d’une formidable vague de concentration. Mais cette performance a un revers : elle est devenue plus dépendante d’un nombre limité de valeurs, d’un nombre limité de scénarios de croissance et, en pratique, d’un pari implicite sur la poursuite des gains économiques liés à l’IA. Goldman Sachs parle de cinq grands hyperscalers responsables à eux seuls d’environ 27 % des capex du S&P 500. Ce n’est pas un problème en soi. C’est un risque de concentration qu’il faut savoir nommer.

Vu sous cet angle, le non coté retrouve un argument souvent oublié : la diversification économique. Le private equity n’est pas seulement recherché pour “faire mieux que la Bourse”, mais aussi pour accéder à d’autres secteurs, d’autres tailles d’entreprises et d’autres moteurs de création de valeur que ceux qui dominent aujourd’hui les indices.

Recevez nos recommandations en Private Equity

Complétez le formulaire en 2min. Et recevrez notre sélection des meilleurs fonds de Private Equity adaptées à votre profil.

Le modèle du buyout a changé : l’alpha doit désormais être fabriqué

S’il fallait résumer l’environnement 2026 du buyout en une idée, ce serait celle-ci : les anciens moteurs de performance se sont affaiblis. McKinsey écrit clairement que les conditions qui amplifiaient les rendements du private equity – baisse des taux, expansion des multiples et abondance de levier – appartiennent désormais au passé. Dans ce nouveau décor, l’alpha vient moins des vents porteurs de marché que de la capacité très concrète à créer de la valeur dans les sociétés en portefeuille.

Bain met des chiffres sur cette bascule. Dans un LBO type de 2015, environ 50 % du prix d’achat était financé par la dette, à un coût de 6 % à 7 %. Dans ce cadre, une croissance d’environ 5 % par an de l’EBITDA pouvait suffire à viser un multiple de 2,5x sur cinq ans. Aujourd’hui, Bain estime que les coûts d’emprunt tournent plutôt autour de 8 % à 9 %, que le levier s’est rapproché de 30 % à 40 %, et qu’il faut désormais tabler sur une croissance de l’EBITDA de l’ordre de 10 % à 12 % pour viser le même résultat. C’est un changement majeur.

Ce basculement change la hiérarchie des compétences. Pendant longtemps, un bon contexte pouvait aider un gérant correct à produire des performances honorables. Ce monde-là s’efface. Désormais, les gérants capables d’améliorer les marges, d’accélérer la croissance organique, de piloter les prix, de structurer les opérations ou d’utiliser la technologie comme levier industriel ont un avantage plus tangible que ceux qui comptaient surtout sur la compression des spreads, le levier bon marché ou la hausse continue des multiples. McKinsey résume bien cette idée : dans le private equity de 2026, l’alpha est de moins en moins donné par le marché ; il doit être fabriqué.

Les chiffres de liquidité interne du secteur vont dans le même sens. Bain souligne que les fonds de buyout détiennent un niveau record d’environ 3 800 milliards de dollars de valeur non réalisée, tandis que la durée moyenne de détention à la sortie a dérivé vers sept ans. En parallèle, la collecte reste difficile pour de nombreux acteurs et Bain parle d’une reprise en K : quelques grandes plateformes captent l’essentiel de la dynamique, pendant qu’une large partie du marché avance beaucoup plus lentement. Là encore, cela plaide pour une lecture moins uniforme du private equity.

Concrètement, cela veut dire que la sélection des gérants devient plus importante que jamais. Non pas parce qu’elle ne comptait pas avant, mais parce qu’elle conditionne davantage la capacité à transformer un environnement plus exigeant en performance réelle. McKinsey insiste sur la discipline d’investissement, la création de valeur opérationnelle, la gestion du risque et de la liquidité. Bain, lui, parle d’un secteur où les gagnants sont les maisons capables de savoir précisément ce qui les rend différentes et d’organiser tout leur système autour de cet avantage. Le message est convergent : le private equity reste attractif, mais il est devenu plus technique. :contentReference[oaicite:16]{index=16}

Ce qu’un investisseur doit retenir en 2026 avant d’ajouter du private equity

La première chose à retenir, c’est que les marchés cotés ne sont pas condamnés. Les grandes maisons de gestion continuent de leur attribuer un potentiel de rendement positif à long terme. J.P. Morgan AM projette par exemple environ 7,0 % par an pour les actions mondiales et 6,7 % pour les grandes capitalisations américaines dans ses hypothèses de marché 2026. Goldman Sachs AM anticipe de son côté environ 7,7 % par an pour les actions mondiales, malgré des valorisations déjà élevées. Amundi souligne également une amélioration des perspectives de rendement à dix ans, avec une révision à la hausse pour plusieurs marchés actions et pour les actifs privés.

La deuxième chose, c’est que le private equity ne doit pas être lu comme une religion d’allocation, mais comme un outil. Son intérêt, en 2026, tient à plusieurs dimensions : accéder à des entreprises absentes de la cote, diversifier des portefeuilles devenus très concentrés sur les mégacaps américaines, rechercher une création de valeur moins dépendante de la seule expansion des indices, et accepter en échange plus d’illiquidité, plus de dispersion et une analyse plus exigeante. C’est une poche qui a du sens, mais à condition d’être traitée pour ce qu’elle est : une brique de long terme, pas un substitut simple aux actions cotées.

La troisième chose, c’est qu’il faut regarder au-delà des performances affichées. En non coté, l’investisseur ne choisit pas seulement une classe d’actifs. Il choisit une structure de frais, un niveau d’illiquidité, un millésime, un rythme d’investissement, un mode de valorisation et surtout un gérant. Deux fonds de buyout appartenant à la même grande catégorie peuvent produire des trajectoires très différentes selon la discipline de prix, le levier utilisé, le travail opérationnel, la spécialisation sectorielle ou la capacité à sortir dans de bonnes conditions. C’est précisément pour cela que les performances passées, seules, ne suffisent plus.

Enfin, il faut rappeler une évidence souvent masquée par le storytelling commercial : le private equity n’achète pas l’absence de risque. Il échange une partie de la liquidité quotidienne contre un accès différent à la valeur. Cela peut être pertinent pour un investisseur qui a du temps, de la capacité d’immobilisation et une logique de diversification réelle. Cela l’est beaucoup moins pour un épargnant qui cherche de la souplesse, une comparaison simple et des performances immédiatement lisibles.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance