Après deux exercices de repli, le crowdfunding en France a retrouvé un peu d’allant en 2025. La collecte totale remonte à 1,763 milliard d’euros, soit une progression modeste de +1,8 % sur un an. Le chiffre, pris isolément, pourrait laisser croire à un marché revenu à meilleure fortune. En réalité, il raconte autre chose : non pas un retour à l’euphorie, mais l’entrée dans une nouvelle phase, plus sélective, plus concentrée et plus exigeante.

Car derrière cette légère hausse, le paysage a profondément changé. Le Crowdfunding immobilier reste le premier moteur du secteur, mais il n’a plus le monopole de l’attention. Les énergies renouvelables prennent de l’épaisseur. Le don continue de jouer son rôle de socle. L’investissement en capital, lui, reste sous pression. Et surtout, la baisse du nombre de projets financés, l’allongement des délais de collecte et la disparition de certaines plateformes montrent que le marché ne vit pas une simple accalmie statistique : il traverse une recomposition.

Nos conseils pour investir et les opportunités du moment

Un rebond existe bien en 2025, mais il ne ressemble pas à un redémarrage classique

Le premier enseignement du baromètre 2025 est simple : le marché repart, au moins sur le papier. Après deux années de contraction, la collecte totale repasse légèrement dans le vert. C’est peu en valeur relative, mais c’est déjà beaucoup au regard du contexte. Le financement participatif a traversé une période délicate, prise entre la remontée des taux, le ralentissement de l’immobilier, la prudence croissante des épargnants et un environnement économique et géopolitique peu favorable à la prise de risque.

Pour autant, il serait trompeur de lire cette hausse de 1,8 % comme le signal d’un vrai redémarrage. Le secteur reste encore nettement sous ses niveaux des grandes années. Par rapport au pic de 2022, la collecte affiche toujours un recul d’environ 600 millions d’euros. C’est un rappel utile : le crowdfunding n’est pas revenu à son ancien régime. Il a cessé de reculer, ce qui n’est pas la même chose.

Un deuxième indicateur permet de mesurer cette nuance : le nombre de projets financés a chuté de 19,1 % en 2025, à 132 369 opérations. Le marché collecte donc un peu plus, mais finance moins de projets. Cette apparente contradiction est en réalité très instructive. Elle signifie que les flux se concentrent davantage, que certains projets lèvent des montants plus importants, et que la sélection à l’entrée devient plus sévère. Les plateformes arbitrent plus. Les investisseurs aussi.

Cette sélectivité se lit également dans les temps de collecte. Sur certains segments, ils s’allongent franchement. En immobilier, la durée moyenne de collecte passe de 6 jours à 20 jours. Sur les start-up, elle grimpe de 61 à 89 jours. Cela ne veut pas dire que la demande a disparu. Cela veut dire que le marché n’achète plus la promesse avec la même facilité qu’avant. Il examine davantage le sous-jacent, la qualité de l’opérateur, le niveau de risque, la lisibilité du montage, et probablement aussi la réputation de la plateforme.

Dans ce paysage, le don reste remarquablement stable. C’est un point important, car ce segment est souvent moins visible médiatiquement que le prêt immobilier, alors qu’il structure encore une large part du volume de projets financés. Le don avec récompense représente 52,7 M€ pour environ 4 500 projets, tandis que le don sans récompense atteint 125,3 M€ pour près de 125 000 projets. Il soutient surtout des projets solidaires, culturels, locaux ou portés par des acteurs de l’économie sociale et solidaire.

Ce point mérite d’être souligné, car il rappelle une réalité souvent oubliée : le crowdfunding n’est pas un seul marché. Sous une même bannière coexistent des logiques très différentes. Le don répond à des ressorts d’engagement et d’impact. Le prêt rémunéré ou obligataire vise une recherche de rendement. L’investissement en capital s’inscrit dans une logique plus longue, plus incertaine et plus entrepreneuriale. Agréger ces mondes sous un même total de collecte est utile pour lire une tendance générale, mais insuffisant pour comprendre les moteurs de fond.

Il faut enfin garder en tête la nature même de ce marché. Le financement participatif reste, à plus de 99 % des flux, un marché primaire. L’épargne collectée finance directement des projets nouveaux : une opération immobilière, une centrale solaire, une PME, une jeune pousse, une initiative locale. Ce n’est pas un univers dominé par l’échange de titres entre investisseurs. Cette caractéristique le rend précieux pour l’économie réelle, mais elle implique aussi une lecture différente du risque, de la liquidité et des délais de retour sur investissement.

Investissez dans les meilleurs dossiers en Crowdfunding Immobilier

Contactez nos experts ou remplissez le formulaire en ligne. Recevez les meilleures opportunités d'investissement en Crowdfunding Immobilier.

Immobilier : la baisse ralentit enfin, mais le cœur du marché reste sous surveillance

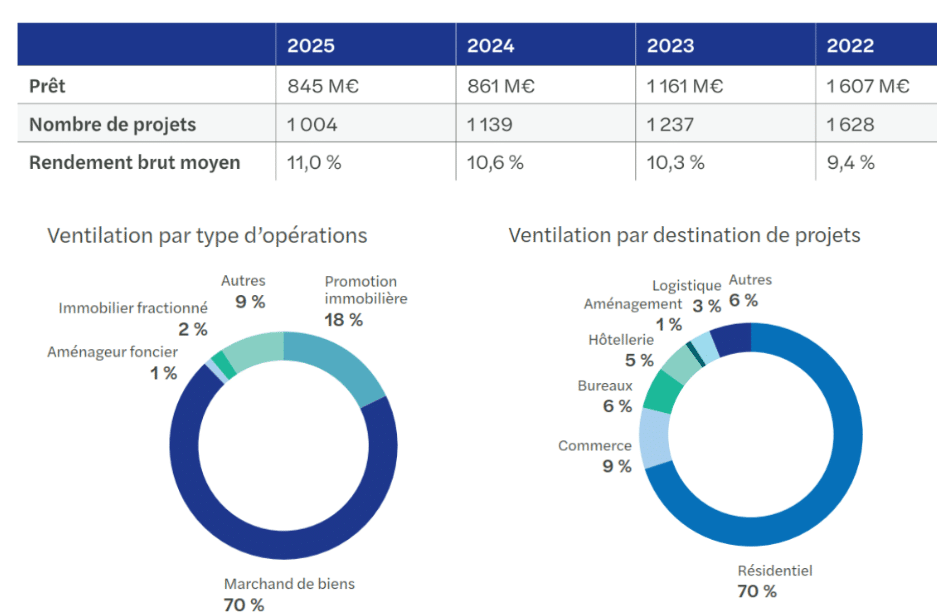

S’il y a un segment qui résume à lui seul les tensions et les ambiguïtés du crowdfunding 2025, c’est bien l’immobilier. Le secteur reste largement dominant, avec 845 M€ collectés en prêt pour 1 004 projets, mais sa suprématie s’effrite. Il ne représente plus que 47,9 % de la collecte totale, preuve que le marché commence à se rééquilibrer. Surtout, la baisse enregistrée en 2025 n’est plus de même nature que celle observée les années précédentes : elle se limite à -1,9 % sur un an, contre des corrections beaucoup plus sévères depuis 2022.

À première vue, on pourrait y voir un quasi point bas. Ce n’est pas absurde. Entre 2022 et 2025, les volumes sont tout de même passés de 1,607 Md€ à 845 M€. Autrement dit, le marché a pratiquement été divisé par deux en trois ans. Le fait que la décrue ralentisse nettement est donc un signal à prendre au sérieux. Mais un ralentissement n’est pas une guérison.

Le rendement brut moyen continue d’ailleurs de progresser, à 11 % en 2025, après 10,6 % en 2024, 10,3 % en 2023 et 9,4 % en 2022. Cette remontée est doublement intéressante. D’un côté, elle entretient l’attractivité du segment auprès des investisseurs en quête de performance. De l’autre, elle rappelle que le rendement n’est jamais distribué gratuitement : s’il monte, c’est aussi parce que le risque perçu a augmenté et que le marché exige une prime plus élevée pour financer les opérations.

La structure des projets financés en dit long sur l’état du segment. Par type d’opérations, le marché est très largement dominé par les marchands de biens, qui concentrent 70 % des dossiers. La promotion immobilière pèse encore 18 %, tandis que le solde se répartit entre d’autres montages plus marginaux : 9 % pour les autres opérations, 2 % pour l’immobilier fractionné et 1 % pour les aménageurs fonciers. Cette concentration sur les marchands de biens n’est pas anodine. Elle traduit un recentrage sur des opérations souvent plus petites, plus tactiques, plus opportunistes, parfois perçues comme plus maniables dans un marché immobilier dégradé.

La destination des projets est elle aussi très parlante. Le résidentiel concentre à lui seul 70 % des financements. Le commerce suit loin derrière à 9 %, puis viennent les bureaux à 6 %, l’hôtellerie à 5 %, la logistique à 3 %, l’aménagement à 1 % et diverses autres destinations pour 6 %. Là encore, le message est clair : dans un marché chahuté, l’investisseur revient vers ce qu’il perçoit comme le segment le plus lisible et le plus profond, à savoir le logement. Les bureaux, en particulier, restent pénalisés par un cycle plus compliqué, un environnement de financement plus contraint et des incertitudes structurelles qui ne concernent pas que le crowdfunding.

Mais la vraie question de l’immobilier participatif en 2025 ne se limite ni aux volumes ni aux rendements. Elle porte sur la qualité du stock. Les retards continuent de s’accumuler sur une part importante des dossiers. Près d’un tiers des projets affichent un retard de plus de six mois. Une part significative des émetteurs concernés est engagée dans des procédures collectives. Et, plus globalement, les retards de toutes durées pèsent désormais sur une fraction devenue trop importante du segment pour être regardés comme de simples accidents isolés.

C’est ici que la lecture devient plus exigeante. Le marché immobilier participatif ne souffre pas seulement de défauts visibles. Il souffre aussi d’un phénomène d’attrition. Les dossiers anciens tardent à se déboucler, les procédures s’étirent, les remboursements se décalent, et la production nouvelle ne suffit plus à faire disparaître les traces du cycle précédent. Résultat : même lorsqu’une plateforme continue de collecter, sa lecture par l’investisseur reste encombrée par l’héritage des millésimes antérieurs.

Autre fait marquant : toutes les plateformes n’ont pas traversé la crise de la même manière. Certains nouveaux entrants ont réussi à afficher une croissance de leur collecte, pendant qu’une partie des acteurs historiques ralentissait fortement. Plusieurs plateformes ont disparu, suspendu leurs activités ou réduit la voilure. Ce tri du marché n’a rien d’anecdotique. Il montre que le crowdfunding immobilier n’est plus seulement une affaire de rendement affiché, mais de capacité opérationnelle : sélection des dossiers, suivi d’exécution, gestion du risque, qualité de l’information et traitement des situations difficiles.

Recevez nos recommandations en Crowdfunding Immobilier

Complétez le formulaire en 2min. Et recevez les meilleurs dossiers en Crowdfunding Immobilier, adaptées à votre profil et horizon d'investissement.

Les énergies renouvelables changent de statut : de niche crédible à pilier du marché

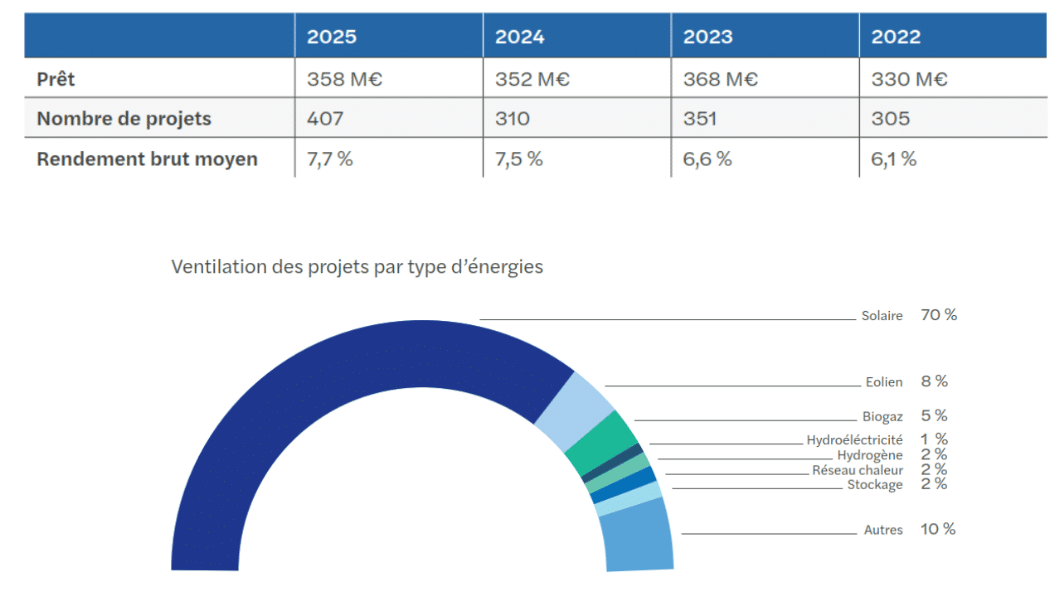

Le grand gagnant structurel de 2025 n’est probablement pas celui que l’on regarde en premier. Ce sont les énergies renouvelables. Le segment progresse à 358 M€, contre 352 M€ en 2024, avec surtout une hausse marquée du nombre de projets, qui passe de 310 à 407. Le rendement brut moyen atteint 7,7 %, contre 7,5 % un an plus tôt. En apparence, la progression des montants reste modeste. En réalité, le secteur change d’échelle dans la structure du marché : il représente désormais un peu plus de 20 % de la collecte globale.

Le point le plus intéressant n’est pas seulement la hausse des volumes, mais la combinaison entre plus de projets, des rendements stables à élevés et une perception du risque souvent jugée plus lisible que dans l’immobilier. Le segment bénéficie d’une dynamique de fond : la transition énergétique continue de créer des besoins de financement, sur des actifs réels, identifiables, parfois adossés à des opérateurs industriels solides. Cela change beaucoup de choses dans la manière dont l’investisseur appréhende le dossier.

La répartition des projets confirme cette logique. Le solaire capte 70 % des opérations financées, loin devant l’éolien à 8 % et le biogaz à 5 %. Le reste se répartit entre l’hydroélectricité à 1 %, l’hydrogène à 2 %, les réseaux de chaleur à 2 %, le stockage à 2 % et d’autres projets pour 10 %. Ce poids du solaire n’a rien d’étonnant : c’est aujourd’hui la brique la plus industrialisable, la plus reproductible et souvent la plus simple à comprendre pour l’épargnant.

Autre différence majeure avec l’immobilier : la qualité de la sinistralité perçue. Sur ce segment, aucune perte définitive n’a été signalée dans les éléments communiqués, et les retards de moins de six mois restent contenus à un niveau très faible, inférieur à 2 % des projets. Évidemment, cela ne signifie pas que le risque est nul. Un projet d’énergie renouvelable reste exposé au risque de construction, de raccordement, de réglementation, de contrepartie ou encore de performance technique. Mais, comparé à l’état actuel du crowdfunding immobilier, le segment apparaît plus propre, plus lisible et mieux absorbé par son marché.

Cette bonne tenue n’empêche pas une autre évolution : la concentration. Le segment s’est resserré autour de quelques acteurs historiques. Le rapprochement entre certaines plateformes, puis les opérations de rachat observées récemment, montrent que les volumes se concentrent sur des opérateurs capables de gérer à la fois la collecte, la sélection technique, la conformité réglementaire et la relation investisseurs. Là encore, le marché se professionnalise sous contrainte.

Nos conseils pour vous aider à sélectionner les meilleurs dossiers du marché

Nos astuces pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance