Lancez votre projet Produits structurés en quelques clics.

Un conseiller expert Produits structurés vous contacte sous 24h.

Produits structurés

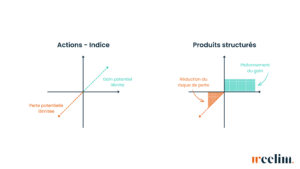

Les produits structurés, accessibles pour investir en direct, se sont fortement démocratisés depuis plusieurs années. C’est devenu une classe d’actifs à part entière qui permet à tout investisseur de capter la performance des marchés financiers, tout en limitant la prise de risque. Une bonne solution, à mi-chemin entre le fonds en euros d’assurance-vie, et les marchés actions. Ces instruments financiers, dont les scénarios de performance ou de perte en capital sont définis à l’avance, apportent beaucoup de visibilité aux investisseurs dans un contexte de ou les cours de bourse peuvent fluctuer tous les jours, et parfois même de manière importante. Ils ne constituent pas pour autant une solution d’investissement exempte de risques, mais offrent une approche mesurée, avec des avantages et des inconvénients bien précis. Nous allons donc ici prendre le temps de vous expliquer comment fonctionnent ces produits financiers, en mettant en lumière leur fonctionnement, leur utilité dans une stratégie d’investissement.

Avant d’entrer dans le détail, découvrez notre vidéo exclusive réalisée par Weelim : « Pourquoi les investisseurs misent sur les produits structurés en 2025 ? ».

Vous y trouverez un éclairage concret sur les raisons qui expliquent l’engouement actuel pour ces solutions d’investissement et la place qu’elles occupent dans les portefeuilles des épargnants comme des investisseurs confirmés.

Un produit structuré fonctionne sur la base d’une combinaison entre différents instruments financiers variés, tels que des actions, obligations, devises, ou indices, conçu pour générer des rendements même dans des conditions de marché défavorables. Le cœur de son fonctionnement repose sur une obligation dont le rendement est défini par une formule mathématique, calculée en fonction de l’évolution d’un actif sous-jacent, souvent un indice boursier tel que le S&P500, le MSCI World, ou l’Euroe CAC40.

Voici les grandes composantes d’un produit structuré qui expliquent son fonctionnement. Un produit structuré c’est donc :

Contrairement aux investissements traditionnels sur les marchés financiers (actions, obligations, ETF, Opcvm etc…), les produits structurés offrent dès le départ une visibilité sur plusieurs paramètres clés :

Cette structure permet aux investisseurs d’avoir une certaine assurance quant au rendement et à la protection de leur capital, tout en s’exposant aux mouvements d’un ou plusieurs marchés spécifiques.

Dans l’univers des produits structurés, on rencontre une variété de configurations, organisées selon un degré de risque allant du plus bas au plus élevé :

Chaque catégorie de produit structuré s’adapte à différents profils d’investisseurs, selon leur appétit pour le risque et leurs objectifs financiers. Les produits à capital garanti et à capital protégé conviennent à ceux qui cherchent à minimiser les risques, tandis que les produits de participation et à effet de levier s’adressent aux investisseurs plus agressifs, désireux de maximiser leur potentiel de rendement au prix d’une exposition accrue aux risques de marché.

Le produit autocall qui se distingue par sa capacité à être remboursé prématurément à des dates prédéterminées, si certaines conditions fixées lors de son émission sont remplies, d’où le terme « autocall » pour rappel automatique. Ce remboursement anticipé s’effectue si la performance de l’indice de référence est positive ou nulle à l’une des dates d’évaluation prédéfinies. Si la condition spécifique n’est pas rencontrée, le produit poursuit son cours jusqu’à l’évaluation suivante. Cette caractéristique fait des produits autocall une option attrayante pour les investisseurs recherchant une possible réduction de la durée d’investissement.

Dans les produits autocall on retrouve encore deux sous-catégorie : Les produits “Athéna” et les produits “phoenix”

Pour les produits “Athéna”, les coupons (les gains) sont conditionnés à une certaine évolution du sous-jacent (un indice boursier par exemple) et sont versés à l’échéance du produit.

Pour les produits ”Phoenix”, ces coupons sont versés à chaque date d’observation (trimestriellement, semestriellement ou annuellement). Dans les produits phoenix, une barrière de versement des coupons prévoit le niveau en dessous duquel ils ne seront pas versés. Certains produits Phoenix sont dit “à effet mémoire”. C’est-à-dire, que le coupon non versé parce que le niveau du sous-jacent était trop bas, est conservé “en mémoire” et sera versé dès que les conditions seront réunies, c’est-à-dire dès que l’indice passera au-delà de la barrière.

Les produits de rendement conçus pour générer un revenu régulier sur la durée de vie du produit, avec des coupons distribués ou réinvestis. Ces paiements de coupons, souvent conditionnels à la performance de l’actif sous-jacent et parfois garantis, sont établis à l’avance en fonction du profil de risque adopté. Ces produits s’avèrent particulièrement utiles dans des contextes de marché marqués par l’incertitude et une forte volatilité, offrant aux investisseurs une source de revenu potentiellement stable dans des périodes fluctuantes.

Prenons un exemple concret et regardons ce qui se passe dans différents scénarios.

Les caractéristiques de notre produit structuré (fictif) :

Le produit structuré prévoit contractuellement 3 scénarios possibles :

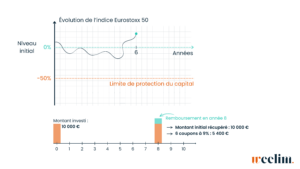

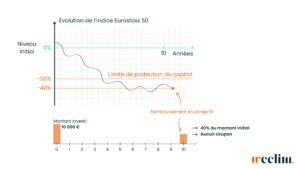

Dans ce scénario, le support prévoit qu’à partir de la deuxième année, à date d’anniversaire du produit, si l’indice sous-jacent (à savoir dans notre cas l’indice Eurostoxx 50) est positif ou nul par rapport à son niveau initial (niveau qu’il avait donc au moment où j’investis), alors l’investisseur récupère son capital investi majoré d’un gain correspondant à 9% fois le nombre d’années écoulées depuis l’origine.

Imaginons par exemple que l’indice Eurostoxx 50 soit en baisse pendant 5 ans par rapport à son niveau de départ. Et qu’en année 6, il soit positif. L’investisseur reçoit alors l’intégralité du montant investi ainsi que l’ensemble des gains :

Montant initial récupéré : 10 000 €

Plus-value : 6 coupons à 9% soit 5400 €

Soit un total de 15 400 euros en 6 ans. Ce qui fait un rendement annuel de ……% par an (si l’on souhaite comparer avec le rendement des livrets bancaires)

Dans ce scénario, l’indice Eurostoxx 50 connaît une baisse depuis l’origine et se maintient au-dessus du seuil limite de perte en capital prédéfini (ici -50%) : à l’échéance, en année 10, l’indice se situe entre 0% (niveau initial) et -50% (seuil de protection défini contractuellement au départ).

Au bout des 10 années, l’investisseur reçois donc l’intégralité du montant investi mais cette fois-ci sans les coupons.

Montant initial récupéré : 10 000 €

Plus-value : 0 coupon soit 0 €

Le vrai plus dans ce scénario : Malgré la chute du marché, l’investisseur n’a rien perdu. Le capital est donc bien protégé jusqu’au seuil défini au départ lors de la souscription. En général, plus la protection en capital est importante, plus le rendement associé est faible.

C’est le scénario que l’on souhaite absolument éviter

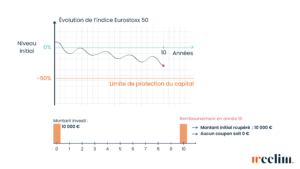

Dans ce scénario, l’indice Eurostoxx 50 baisse très fortement. Une baisse supérieure à la barrière de protection en capital de -50% par rapport au niveau initial de l’indice. Ainsi, à l’échéance, en année 10, l’indice se situe à -60% par rapport au niveau initial comme illustré ci-dessous.

Dans ce cas-là, l’investisseur subit une perte en capital égale à celle de l’indice.

Montant initial investi : 10 000 €

Moins-value : -60% soit – 6 000 €

La perte en capital est de 6 000 €

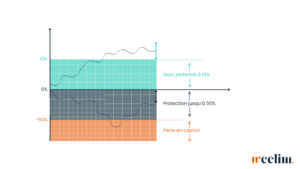

Ce qu’il faut retenir de cette démonstration par l’exemple, c’est que, bien qu’ils soient attractifs, les produits structurés ne sont pas des produits financiers magiques. Ils offrent une protection en capital contre une chute de l’indice dans une certaine mesure. Au-delà de ce seuil, c’est l’investisseur qui subit la perte. Certains produits structurés peuvent offrir une garanti en capital à 100 % (nous verrons ce cas particulier un peu plus bas dans ce guide). Les rendements sont alors plutôt autour de 5%.

Les produits structurés, tout en présentant un niveau de risque plus élevé que les fonds en euros ou les livrets bancaires, affichent une performance potentiellement plus élevée, tout en protégeant (voire garantissant le capital). Ils permettent une exposition ciblée aux marchés financiers, tout en offrant une certaine protection contre les fluctuations défavorables (volatilité).

En voici les avantages principaux :

Cependant, les produits structurés comportent également leurs propres limites et inconvénients :

Investir dans un produit structuré s’apparente à placer son argent dans un fonds ou un tracker, avec la spécificité que ces instruments sont accessibles au sein de différentes enveloppes d’investissement :

A noter : contrairement à d’autres supports d’investissement, les produits structurés sont généralement proposés lors de fenêtres de souscription spécifiques, souvent limitées à une période de 1 à 2 mois. Cette période de souscription est définie par l’émetteur. Les enveloppes disponibles sont également limitées.

Pour souscrire à un produit structuré, il est nécessaire de passer par un intermédiaire financier comme Weelim. Il est important de bien comprendre les caractéristiques du produit (risques, potentiel de rendement, durée, mécanismes de protection du capital, etc.) avant de s’engager, ce qui peut nécessiter de consulter la documentation du produit (prospectus, fiche technique).

La fiscalité des produits structurés en France varie en fonction de l’enveloppe d’investissement choisie et de la nature des gains réalisés. Voici un aperçu général des règles fiscales applicables :

Dans le cadre d’une assurance-vie par exemple, les gains générés par des produits structurés détenus dans une assurance-vie sont soumis à la fiscalité de l’assurance-vie. Cette fiscalité dépend de la durée du contrat et du moment du retrait.

Dans le cadre d’un compte titres, les plus-values réalisées sur des produits structurés via un compte titres sont imposées au PFU de 30% (12,8% d’impôt sur le revenu plus 17,2% de prélèvements sociaux). L’investisseur peut aussi choisir l’imposition au barème progressif de l’impôt sur le revenu, ce qui peut être avantageux selon sa tranche marginale d’imposition. S’il s’agit d’un compte titre détenu par une personne morale, les gains sont imposables à l’impôt sur les sociétés.

Enfin, dans le cadre d’un PER (Plan Épargne Retraite), les produits structurés sont soumis à la fiscalité du PER. Les versements peuvent être déduits du revenu imposable, et à la sortie, en phase de rente, celle-ci est imposée comme une rente viagère à titre onéreux. En cas de sortie en capital, la part de capital issue des versements volontaires est exonérée d’impôt sur le revenu, tandis que les gains sont soumis au PFU ou, sur option, au barème progressif de l’impôt sur le revenu.

Il est important de noter que ces règles peuvent évoluer au fil du temps, et qu’il convient de consulter un conseiller Weelim pour des conseils personnalisés et pour prendre en compte les dernières mises à jour fiscales.

Lancez votre projet Produits structurés en quelques clics.

Un conseiller expert Produits structurés vous contacte sous 24h.

Les produits structurés : tout ce qu’il faut savoir