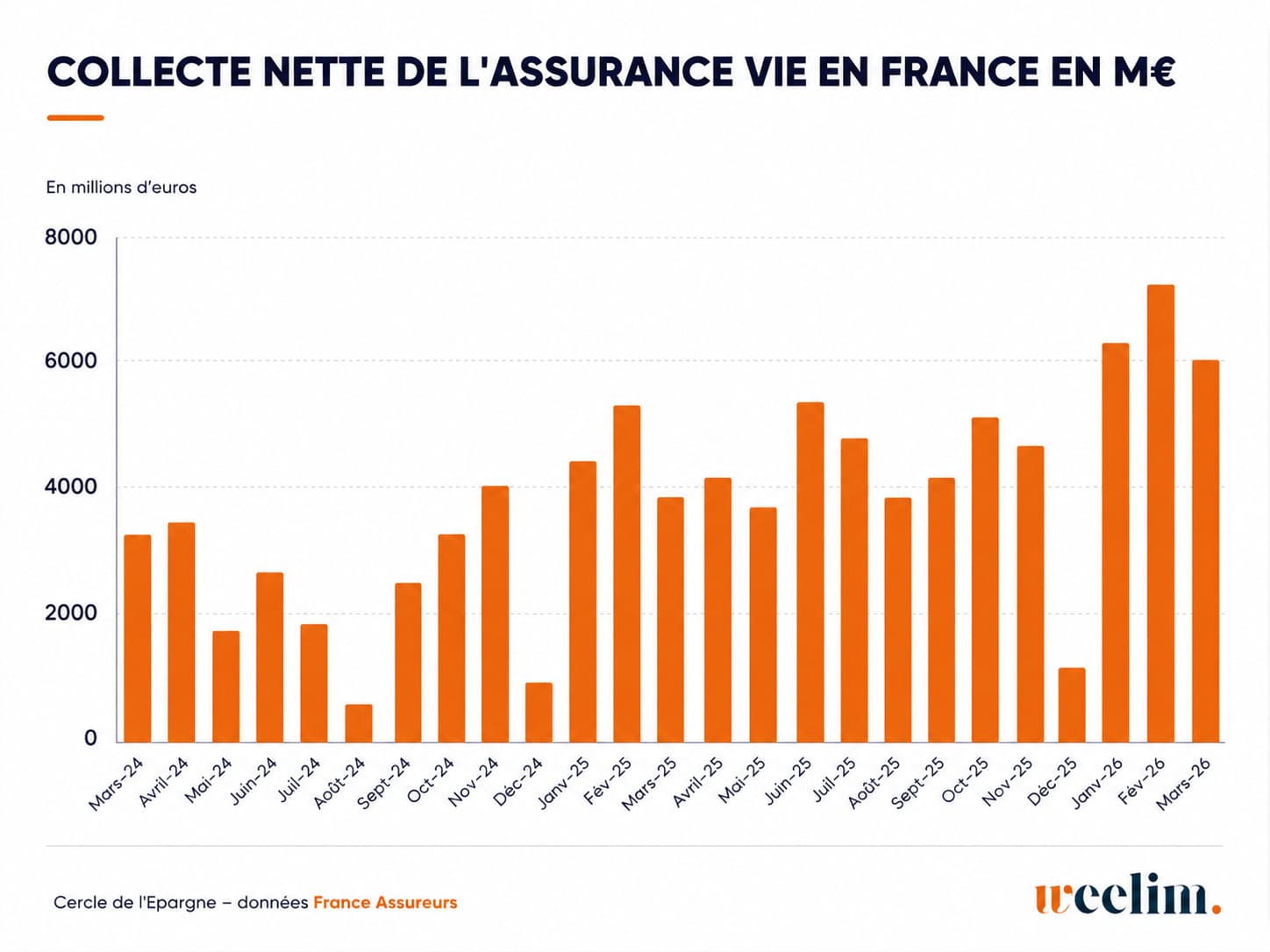

L’assurance-vie n’avait pas besoin d’un rebond spectaculaire pour retrouver sa place dans les arbitrages patrimoniaux. Elle était déjà installée au cœur de l’épargne française. Mais les chiffres du début de l’année 2026 racontent un mouvement plus profond qu’un simple retour en grâce. Au premier trimestre, la collecte nette atteint 19,3 milliards d’euros, soit 5,7 milliards de plus qu’un an auparavant. En avril, le rythme reste soutenu : 5,2 milliards d’euros supplémentaires sont venus s’ajouter au solde positif des trois premiers mois. Depuis janvier, la collecte nette s’élève ainsi à 24,7 milliards d’euros.

Le chiffre, pris isolément, pourrait laisser croire à une ruée homogène vers un placement redevenu consensuel. En réalité, il raconte autre chose. L’assurance-vie bénéficie à la fois du recul relatif de l’épargne réglementée, du retour des fonds en euros dans le champ des solutions de sécurité et d’une orientation toujours marquée vers les unités de compte. Autrement dit, l’enveloppe attire de nouveau parce qu’elle permet de réunir plusieurs usages qui avaient progressivement été séparés : conserver une poche prudente, diversifier son patrimoine et organiser une allocation de long terme. Le retour de la collecte ne signifie pas un retour au monde d’avant. Il signale une recomposition.

Nos conseils pour investir et les opportunités du moment

La collecte d’assurance-vie en 2026 confirme une accélération déjà amorcée en 2025

Pour comprendre ce qui s’est réellement passé au premier trimestre 2026, il faut revenir quelques mois en arrière. L’année 2025 avait déjà marqué un changement de régime. Les cotisations versées sur les contrats d’assurance-vie avaient atteint 192,1 milliards d’euros, en hausse de 10 % par rapport à 2024. La collecte nette — c’est-à-dire la différence entre les versements et les prestations versées aux assurés — s’était élevée à 50,6 milliards d’euros. Ce seuil n’avait plus été franchi depuis 2010.

Cette donnée mérite d’être interprétée. Une collecte nette élevée ne mesure pas seulement l’appétit des épargnants pour un produit. Elle indique aussi que les versements progressent plus vite que les retraits. En 2025, les prestations ont reculé de 3 %, pour s’établir à 141,4 milliards d’euros. L’assurance-vie a donc bénéficié d’un double mouvement : davantage d’argent est entré dans les contrats, tandis que les sorties se sont modérées. Le réservoir d’épargne s’est reconstitué.

Le premier trimestre 2026 prolonge cette dynamique, mais avec une intensité supplémentaire. En janvier, la collecte nette atteint 6,2 milliards d’euros. En février, elle monte à 7,1 milliards, un niveau qui n’avait plus été observé pour ce mois depuis vingt ans. En mars, elle ressort à 6 milliards d’euros, soit son meilleur résultat pour un mois de mars depuis 2010. La régularité du mouvement compte autant que son ampleur : il ne s’agit pas d’un pic ponctuel lié à une opération commerciale ou à une fenêtre de marché isolée. Trois mois successifs affichent une collecte très élevée.

Le mois d’avril confirme cette lecture. Les cotisations atteignent 17,6 milliards d’euros, en hausse de 7 % sur un an, tandis que les prestations restent stables à 12,4 milliards d’euros. La collecte nette ressort à 5,2 milliards d’euros, son plus haut niveau historique pour un mois d’avril. À fin avril, l’encours total des contrats atteint 2 148 milliards d’euros, en progression de 6,1 % sur un an.

Mais il serait trompeur de résumer cette séquence par l’idée d’un simple « record ». Un record décrit un niveau. Il n’explique pas sa nature. L’assurance-vie n’est pas redevenue attractive parce que les épargnants auraient brutalement redécouvert ses avantages fiscaux ou successoraux. Ces caractéristiques existaient déjà. Ce qui change, c’est le contexte dans lequel elles sont perçues.

Pendant plusieurs années, l’épargne française a été polarisée par des produits simples à lire. Lorsque le Livret A rémunérait 3 %, sans fiscalité et sans risque en capital, la comparaison avec un fonds en euros moins lisible pouvait sembler défavorable. À compter du 1er février 2026, son taux a été abaissé à 1,5 %, contre 1,7 % au semestre précédent et 2,4 % au début de l’année 2025. Le Livret A conserve pleinement son rôle d’épargne de précaution. Mais son avantage relatif s’est réduit.

L’idée centrale est la suivante : l’assurance-vie ne remplace pas l’épargne réglementée. Elle redevient pertinente au-delà de l’épargne de disponibilité immédiate. Une fois la réserve de sécurité constituée, la question patrimoniale change de nature. Il ne s’agit plus seulement de protéger un capital nominal. Il s’agit d’organiser sa valorisation dans le temps.

Nous vous accompagnons dans votre stratégie d'investissement en assurance-vie

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en assurance-vie adaptée à vos objectifs.

Le retour des fonds en euros ne signifie pas le retour à une épargne intégralement défensive

La collecte des fonds en euros constitue l’un des éléments les plus intéressants de la séquence récente. En 2025, ces supports avaient enregistré 8,1 milliards d’euros de collecte nette positive après cinq années consécutives de décollecte. Au premier trimestre 2026, ils attirent encore 4,3 milliards d’euros. À fin avril, leur collecte nette cumulée atteint 5,9 milliards d’euros depuis le début de l’année.

Le constat apparent est simple : les fonds en euros reviennent dans le jeu. Mais la conclusion doit être nuancée. Leur redressement ne traduit pas un repli généralisé vers la sécurité. Il traduit plutôt la réapparition d’un socle prudent dans les allocations. Ce n’est pas la même chose. Le fonds en euros repose majoritairement sur un portefeuille obligataire géré par l’assureur. Le capital investi bénéficie d’une garantie, et les intérêts acquis sont définitivement conservés grâce à l’effet cliquet. Après une longue période de baisse des taux, ce support avait progressivement perdu de son attrait. Les portefeuilles obligataires historiques, constitués à des rendements faibles, pesaient sur la rémunération servie aux assurés. La remontée des taux intervenue à partir de 2022 a progressivement changé la donne : les assureurs ont pu réinvestir une partie de leurs flux sur des obligations mieux rémunérées. Le redressement n’est pas instantané, car les portefeuilles se renouvellent lentement. Mais il est devenu perceptible.

Concrètement, le fonds en euros n’est pas redevenu un moteur autonome de performance. Il retrouve une fonction d’amortisseur. Cette distinction est essentielle. Dans une allocation patrimoniale, un support garanti n’a pas nécessairement vocation à battre durablement l’inflation ou à produire la meilleure performance disponible. Il permet de stabiliser une partie du capital, de conserver une poche mobilisable et de réduire la volatilité globale du contrat.

La baisse du Livret A à 1,5 % renforce mécaniquement cette fonction. Le Livret A reste plus simple, totalement liquide et exonéré d’impôt sur le revenu comme de prélèvements sociaux. Le fonds en euros, lui, s’inscrit dans une enveloppe fiscale plus large et dans une logique de moyen ou long terme. Les deux supports ne répondent pas exactement au même besoin. Les opposer frontalement serait une erreur. L’un protège la trésorerie de précaution. L’autre participe à la construction d’une allocation.

Cette différence devient plus importante à mesure que l’assurance-vie se transforme. La plupart des contrats sont désormais multisupports : ils associent un fonds en euros sécurisé à des unités de compte, c’est-à-dire des supports dont la valeur évolue en fonction des marchés financiers ou immobiliers et qui ne bénéficient pas d’une garantie en capital.

Le regain des fonds en euros ne constitue donc pas un retour à l’assurance-vie des années 2000, lorsque le rendement du support garanti suffisait souvent à résumer l’intérêt du contrat. Il correspond davantage à une phase de maturité contrainte. Après plusieurs années de taux bas, les épargnants réintègrent progressivement le fonds en euros dans une allocation plus diversifiée. La sécurité redevient une composante. Elle n’est plus une stratégie complète.

Ce point mérite d’être souligné, car il modifie la manière de comparer les contrats. Chercher uniquement le fonds en euros affichant le taux le plus élevé peut conduire à négliger les autres dimensions : qualité et diversité des unités de compte, frais de gestion, possibilités d’arbitrage, options de gestion, liquidité de certains supports et cohérence avec l’horizon d’investissement. La question n’est plus de trouver un vainqueur absolu, mais de choisir une assurance-vie adaptée à son allocation. Le contrat est une enveloppe. Sa valeur dépend de ce qu’elle permet réellement de construire.

Recevez nos recommandations en assurance-vie

Complétez le formulaire en 2min. Et recevrez nos recommandations en assurance-vie, adaptées à votre profil et votre stratégie d'investissement.

Les unités de compte restent le véritable moteur de la recomposition

Le retour des fonds en euros ne doit pas masquer le principal enseignement de la période : l’essentiel de la collecte continue d’être orienté vers les unités de compte. En 2025, celles-ci avaient capté 42,5 milliards d’euros de collecte nette, soit plus de cinq fois le montant collecté sur les supports en euros. Au premier trimestre 2026, elles concentrent 15 milliards d’euros de collecte nette sur un total de 19,3 milliards. À fin avril, leur solde positif atteint 18,8 milliards d’euros depuis le début de l’année, contre 5,9 milliards pour les fonds en euros.

Autrement dit, l’accélération de l’assurance-vie reste avant tout une accélération de l’investissement multisupport. Le fonds en euros revient, mais les unités de compte structurent la tendance.

Il serait pourtant trompeur d’y voir une hausse uniforme de l’appétit pour le risque. Une unité de compte n’est pas une classe d’actifs. C’est un contenant. Derrière cette appellation se trouvent des supports très différents : fonds actions, fonds obligataires, ETF, produits structurés, SCPI, SCI, OPCI, fonds diversifiés, private equity ou encore supports thématiques. Deux épargnants investis en unités de compte peuvent donc afficher des profils de risque radicalement opposés.

Pourquoi ces écarts ? Parce que l’assurance-vie est devenue un outil d’allocation avant d’être un simple produit d’épargne. La collecte élevée ne dit pas que les ménages prennent davantage de risque indistinctement. Elle indique qu’une part croissante de l’épargne cherche une exposition plus diversifiée que celle offerte par les seuls supports garantis.

La part des unités de compte dans les cotisations illustre ce changement. Elle s’établit à 41 % sur les trois premiers mois de 2026. En avril, elle recule ponctuellement à 33 %, mais reste à 39 % depuis le début de l’année. Le mouvement n’est donc pas linéaire. Il dépend des conditions de marché, des campagnes de versement, de la saisonnalité et des arbitrages réalisés par les épargnants. Mais le niveau atteint reste structurellement élevé.

Ce changement impose une lecture plus exigeante. Tant que l’assurance-vie était principalement assimilée au fonds en euros, la question du choix pouvait paraître relativement simple : rendement servi, solidité de l’assureur, frais et qualité du contrat. Avec la progression des unités de compte, le filtre de marché devient plus complexe. La performance potentielle dépend de la composition réelle du portefeuille, du niveau de risque accepté, de la durée de détention et de la capacité à traverser les périodes de volatilité sans arbitrer au mauvais moment.

La diversification ne consiste pas à accumuler des supports. Elle consiste à attribuer une fonction à chacun d’entre eux. Une poche actions peut rechercher la croissance de long terme. Une allocation obligataire peut viser un rendement plus lisible ou réduire la volatilité. Des supports immobiliers peuvent apporter une exposition complémentaire aux marchés financiers, sous réserve d’accepter leur propre profil de risque, leur horizon de détention et parfois une liquidité plus limitée. L’assurance-vie permet notamment d’accéder à des supports immobiliers logés dans une enveloppe multisupport, parmi lesquels des SCPI.

Cela ne veut pas dire que toute unité de compte améliore nécessairement une allocation. Cela veut dire que la diversification doit être pilotée. Un support plus risqué n’est pas automatiquement mieux rémunéré sur l’horizon réellement retenu par l’épargnant. Un support plus complexe n’est pas automatiquement plus pertinent. La sophistication ne remplace pas la cohérence.

Comment maîtriser les atouts de l’assurance-vie français

Les fonds incontournables

Nos conseils pour se constituer un portefeuille performant

Les avantages du contrat luxembourgeois

Focus sur le non-côté en assurance-vie

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance