Le Livret A retrouve des couleurs. À compter du 1er août 2026, son taux est porté à 1,7 %, une évolution favorable pour les quelque 57 millions de Français qui détiennent ce produit d’épargne réglementée. Dans un contexte où l’inflation s’est progressivement normalisée, cette revalorisation améliore le rendement de l’épargne disponible et redonne un peu d’oxygène aux ménages qui privilégient la sécurité.

Pour autant, il serait trompeur d’en conclure que le Livret A redevient une solution d’investissement à part entière. Son rôle n’a jamais été de construire un patrimoine sur dix ou quinze ans, mais de conserver une épargne immédiatement mobilisable pour faire face aux imprévus ou financer un projet à court terme. Dès lors que l’horizon d’investissement s’allonge, d’autres solutions méritent d’être étudiées. C’est tout l’enjeu d’une stratégie visant à diversifier son épargne.

Nos conseils pour investir et les opportunités du moment

Une rémunération en hausse qui retrouve du sens dans un contexte d’inflation persistante

L’annonce d’un Livret A rémunéré à 1,7 % constitue une bonne nouvelle pour les épargnants. Après plusieurs ajustements successifs liés à l’évolution de l’inflation et des taux d’intérêt, cette hausse améliore le rendement d’un placement dont la principale qualité reste sa simplicité : le capital est garanti, les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux, et les fonds restent disponibles à tout moment.

Le chiffre, pris isolément, pourrait laisser croire que le Livret A redevient particulièrement attractif. En réalité, il raconte une histoire plus nuancée. Son rendement doit toujours être analysé au regard de l’inflation. Lorsque les prix progressent plus rapidement que le rendement du livret, le pouvoir d’achat de l’épargne continue de s’éroder. À l’inverse, lorsque l’inflation ralentit, une rémunération de 1,7 % permet de mieux préserver la valeur réelle du capital.

Autrement dit, le Livret A accompagne les évolutions de l’économie plus qu’il ne les devance. Son objectif n’est pas de générer de la performance mais de protéger une épargne liquide contre une partie des effets de l’inflation. Cette distinction est essentielle.

Ce point mérite d’être souligné, car beaucoup d’épargnants jugent un placement uniquement à travers son taux affiché. Pourtant, un rendement ne prend véritablement son sens qu’en fonction de trois critères : le niveau de risque accepté, la disponibilité des fonds et la durée pendant laquelle le capital peut rester investi. Le Livret A excelle sur les deux premiers. Sur le troisième, il montre naturellement ses limites.

Nous vous accompagnons dans votre stratégie d'investissement

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement adaptée à vos objectifs.

Le Livret A reste avant tout une épargne de précaution

L’augmentation du taux ne modifie pas la nature du Livret A. Depuis sa création, ce produit répond à un objectif bien précis : permettre aux particuliers de constituer une réserve financière immédiatement disponible, sans risque de perte en capital.

Ses principales caractéristiques restent inchangées.

Caractéristiques

Livret A

Taux

1,7 %

Capital garanti

Oui

Fiscalité

Exonération totale

Disponibilité

Immédiate

Plafond des versements

22 950 € (hors intérêts capitalisés)

Le plafond mérite d’ailleurs d’être rappelé. Les versements sont limités à 22 950 euros pour un particulier, même si les intérêts continuent ensuite de produire eux-mêmes des intérêts et peuvent conduire le solde à dépasser cette limite.

Mais il serait trompeur de considérer ce plafond comme un objectif patrimonial. Ce n’est pas parce qu’il est possible de déposer près de 23 000 euros sur un Livret A qu’il est pertinent d’y laisser l’intégralité de son épargne pendant plusieurs années.

L’idée centrale est la suivante : le Livret A est conçu pour financer ce qui sera consommé rapidement. Une réparation automobile, des travaux, un changement de logement, une période de transition professionnelle ou toute autre dépense imprévue justifient pleinement d’y conserver plusieurs mois de revenus.

Concrètement, l’argent destiné à être utilisé dans les douze à dix-huit prochains mois a besoin d’être disponible immédiatement. Dans cette logique, la sécurité prime largement sur la recherche de performance.

En revanche, lorsque l’horizon dépasse plusieurs années, le temps devient un allié. Il permet d’accepter une part de risque maîtrisée afin d’espérer un rendement supérieur. C’est précisément à ce moment que la réflexion patrimoniale commence.

Recevez nos recommandations

Complétez le formulaire en 2min. Et recevrez nos recommandations d'investissement, adaptées à votre profil et votre stratégie d'investissement.

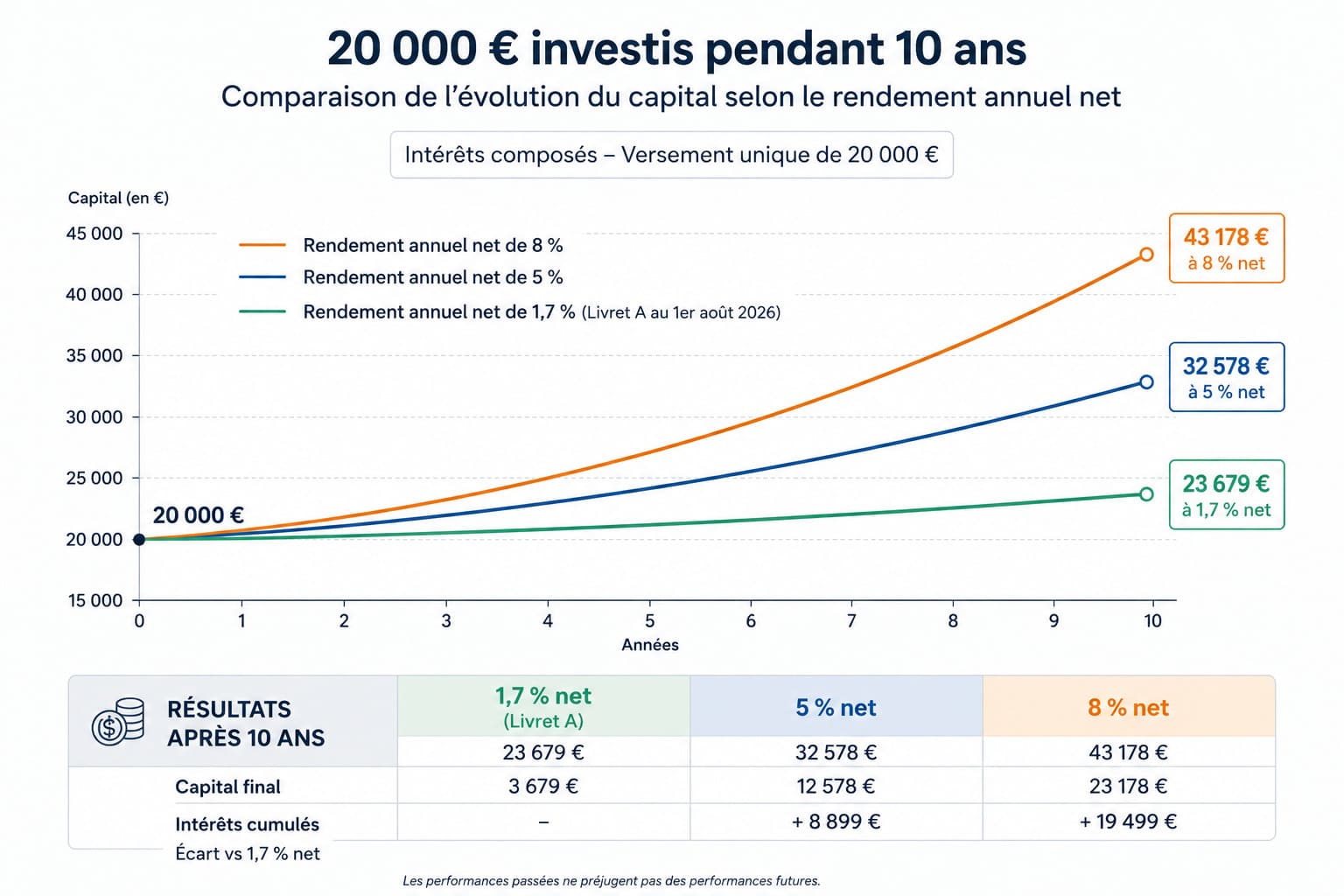

Les intérêts composés montrent pourquoi le temps compte davantage que le taux affiché

L’effet des intérêts composés est souvent sous-estimé. Pourtant, il constitue l’un des principaux moteurs de création de patrimoine.

Prenons un exemple simple. Un épargnant place 20 000 euros pendant dix ans, sans effectuer de versements complémentaires.

Rendement annuel net

Capital après 10 ans

Intérêts cumulés

1,7 %

23 679 €

3 679 €

5 %

32 578 €

12 578 €

8 %

43 178 €

23 178 €

Comparaison graphique de l’évolution d’un capital de 20 000 € à 1,7 %, 5 % et 8 % sur 10 ans

À première vue, quelques points de rendement semblent représenter un écart relativement limité. En réalité, les intérêts composés amplifient progressivement cette différence.

À 1,7 %, le capital progresse d’environ 3 700 euros sur dix ans. Avec un rendement annuel net de 5 %, le gain dépasse 12 500 euros. L’écart atteint donc près de 9 000 euros pour un même investissement initial.

La démonstration devient encore plus frappante à 8 % de rendement annuel net. Le capital dépasse alors 43 000 euros, soit plus de 23 000 euros d’intérêts. La différence avec le Livret A dépasse 19 000 euros.

Cela ne signifie évidemment pas qu’un investisseur peut obtenir 5 % ou 8 % de rendement chaque année sans risque. Ce serait une lecture erronée. Ces performances supposent d’accepter une volatilité plus importante et un horizon d’investissement suffisamment long pour absorber les fluctuations des marchés.

L’enseignement est ailleurs. Ce n’est pas uniquement le rendement qui crée la richesse, mais le temps pendant lequel ce rendement agit sur le capital. Les intérêts composés récompensent avant tout la patience.

Diversifier son épargne devient pertinent lorsque les projets s’inscrivent dans la durée

Le Livret A reste un excellent outil pour gérer une épargne de précaution. En revanche, lorsque les projets dépassent un horizon de quelques mois, la diversification retrouve tout son sens.

Pour les besoins de court terme, certaines solutions peuvent déjà offrir une rémunération supérieure tout en conservant un niveau de sécurité élevé. Les comptes à terme en font partie, à condition d’accepter une indisponibilité temporaire des fonds.

À titre d’exemple, les taux actuellement proposés sont les suivants.

Placement

Taux brut

Livret

2,00 %

CAT 6 mois

2,25 %

CAT 9 mois

2,40 %

CAT 12 mois

2,60 %

CAT 18 mois

2,65 %

CAT 24 mois

2,70 %

CAT 36 mois

2,75 %

CAT 48 mois

2,80 %

CAT 60 mois

2,85 %

Cette solution conserve une réelle pertinence pour immobiliser un capital pendant quelques mois ou jusqu’à deux ans. Au-delà, l’intérêt devient plus discutable. Le rendement progresse relativement peu alors que les fonds restent bloqués pendant une durée importante. Le coût d’opportunité peut rapidement devenir significatif.

Pour des horizons plus longs, l’assurance-vie retrouve tout son intérêt. Les fonds en euros boostés offrent aujourd’hui des rendements attractifs tout en conservant la garantie du capital sur cette poche sécurisée. Les offres promotionnelles observées en 2026 illustrent d’ailleurs le regain de concurrence entre les assureurs. À ce sujet, notre analyse détaillée est disponible dans cet article consacré aux fonds en euros boostés de 2026.

L’assurance-vie présente également un autre avantage : elle permet de construire une allocation diversifiée grâce aux unités de compte. Selon le profil de risque et les objectifs patrimoniaux, celles-ci peuvent prendre la forme d’ETF, d’OPCVM, de produits structurés ou encore de fonds de private equity. Chacune de ces classes d’actifs répond à une logique différente, mais toutes ont en commun un potentiel de performance supérieur à celui des placements monétaires, en contrepartie d’un niveau de risque plus élevé.

L’immobilier papier constitue également une piste de réflexion. Les SCPI permettent d’investir indirectement dans un patrimoine immobilier diversifié tout en recherchant des revenus potentiels réguliers. Là encore, l’approche doit rester patrimoniale. Les SCPI ne remplacent pas un Livret A : elles répondent à un objectif totalement différent, avec une durée de détention généralement recommandée d’au moins huit à dix ans.

Cette distinction est essentielle. Opposer le Livret A aux placements financiers ou immobiliers n’aurait guère de sens. Chacun répond à une fonction précise dans une stratégie patrimoniale.

La véritable question n’est donc pas de savoir si le Livret A est un bon ou un mauvais placement. Elle consiste à déterminer quel rôle il doit jouer dans l’organisation globale de son patrimoine.

La hausse de son taux à 1,7 % constitue une évolution favorable pour tous ceux qui souhaitent conserver une épargne immédiatement disponible. Elle ne remet toutefois pas en cause un principe fondamental de la gestion de patrimoine : plus l’horizon d’investissement s’allonge, plus la diversification devient un levier essentiel de création de valeur. Un bon placement n’est jamais celui qui affiche le meilleur taux du moment. C’est celui qui correspond au bon objectif, au bon niveau de risque et au bon horizon de temps.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance