Le chiffre est suffisamment marquant pour retenir l’attention. Selon la dernière étude de France Invest réalisée avec EY et Gottschalg Analytics, le capital-investissement français affiche un taux de rendement interne (TRI) net de 10,7 % par an sur dix ans. Une performance qui dépasse les principaux indices boursiers français sur la même période et qui confirme la capacité du private equity à créer de la valeur sur le long terme. Pour autant, réduire l’étude à ce seul chiffre serait passer à côté de son enseignement principal. Derrière cette performance se cache une réalité plus intéressante : le private equity continue de générer une véritable surperformance, même dans un environnement devenu beaucoup plus exigeant pour les investisseurs.

À mesure que le private equity s’ouvre progressivement aux investisseurs particuliers, la question n’est plus seulement de savoir combien cette classe d’actifs rapporte. Elle consiste surtout à comprendre d’où provient cette performance, comment elle est mesurée et pourquoi elle résiste alors que le cycle économique est moins favorable. Car l’année 2025 marque un changement de régime. Les taux d’intérêt sont durablement plus élevés, les valorisations se normalisent et les opérations de cession ralentissent. Malgré ce contexte, le capital-investissement français conserve une avance sur les marchés cotés. Ce constat mérite davantage qu’un simple commentaire de performance. Il mérite une explication.

Nos conseils pour investir et les opportunités du moment

Le chiffre de 10,7 % est impressionnant, mais la véritable information est ailleurs

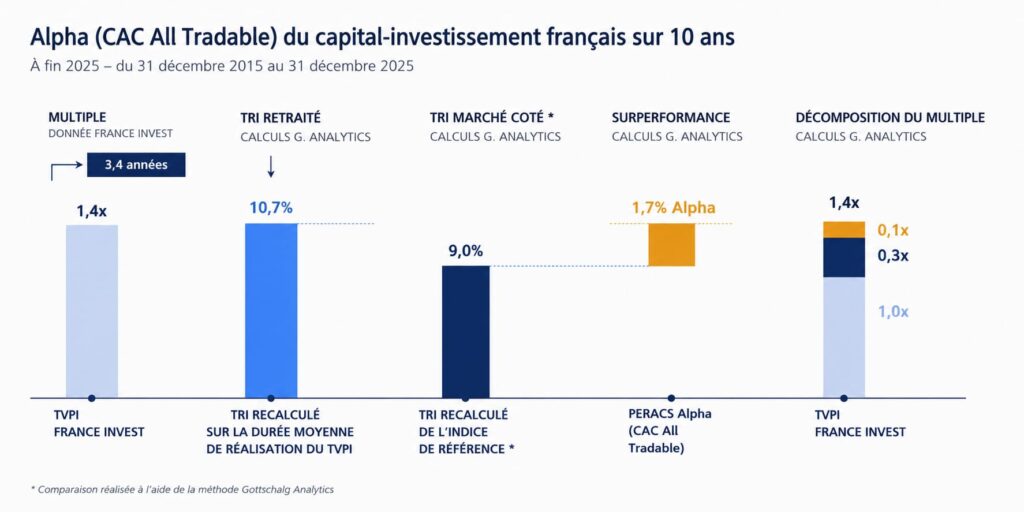

À première vue, le constat semble simple. Le private equity affiche un TRI net de 10,7 % par an sur dix ans, contre 9,0 % pour le CAC All Tradable, calculé selon une méthodologie comparable. Face au CAC Small & Mid, l’écart est encore plus marqué avec un indice retraité à 5,6 % seulement. La conclusion paraît évidente : le non coté continue de faire mieux que les marchés actions. Pourtant, cette lecture reste incomplète.

Pourquoi ? Parce que comparer un fonds de private equity à un indice boursier n’a, en théorie, rien d’évident.

Une action cotée peut être achetée aujourd’hui puis revendue demain. Son rendement est mesuré en continu, à partir d’un prix de marché observable chaque jour. Un fonds de private equity fonctionne selon une logique totalement différente. Les capitaux sont appelés progressivement, investis au fil des opportunités puis restitués plusieurs années plus tard, au rythme des cessions d’entreprises. Les flux financiers sont donc irréguliers et s’étalent dans le temps.

Comparer directement le rendement annuel d’un fonds non coté avec celui d’un indice boursier reviendrait à comparer deux objets qui ne suivent pas les mêmes règles. C’est précisément ce que l’étude cherche à éviter.

La méthodologie développée par Gottschalg Analytics consiste à retraiter les performances des indices boursiers en reproduisant les mêmes appels de capitaux et les mêmes distributions que ceux observés dans les fonds de private equity. Autrement dit, les marchés cotés sont évalués comme s’ils avaient connu exactement les mêmes flux de trésorerie que les fonds non cotés. Ce travail permet ensuite de mesurer ce que les auteurs appellent un alpha, c’est-à-dire la création de valeur réellement imputable au private equity et non à une différence de méthode de calcul.

Cette précision méthodologique change complètement la lecture des résultats. Le chiffre de 10,7 % n’est donc pas une simple comparaison marketing destinée à démontrer que le non coté « rapporte davantage ». Il résulte d’une méthode qui cherche à neutraliser les biais liés au fonctionnement très particulier des fonds de capital-investissement.

Autrement dit, la surperformance observée est beaucoup plus forte qu’une simple comparaison entre deux graphiques de performances. C’est ce qui fait toute la valeur de cette étude.

En savoir plus sur les fonds de private equity >>

Nous vous accompagnons dans votre stratégie d'investissement en Private Equity

Contactez nos experts ou remplissez le formulaire en ligne. Recevez notre sélection des meilleurs fonds de Private Equity en cours de levée.

La surperformance diminue, mais elle ne disparaît pas

Le deuxième enseignement est probablement le plus intéressant. À la fin de l’année 2024, le private equity français affichait encore un alpha de 3,7 % par rapport au CAC All Tradable sur dix ans. Un an plus tard, cet alpha tombe à 1,7 %. Pris isolément, ce recul pourrait être interprété comme un essoufflement de la classe d’actifs. Ce serait pourtant une conclusion hâtive. En réalité, ce sont surtout les marchés cotés qui ont fortement progressé.

Les indices boursiers ont bénéficié du reflux de l’inflation, des anticipations de baisse des taux directeurs et d’un regain d’optimisme sur les perspectives économiques. Cette progression mécanique réduit l’écart avec le private equity, même lorsque celui-ci continue de produire des performances élevées. La baisse de l’alpha ne signifie donc pas que le capital-investissement crée moins de valeur. Elle signifie que les marchés cotés ont temporairement rattrapé une partie de leur retard.

L’étude montre d’ailleurs que le TRI du private equity reste remarquablement stable. Il passe de 11,7 % à 10,7 % sur la fenêtre glissante de dix ans. La baisse existe, mais elle reste limitée au regard des changements intervenus dans l’environnement économique. Pendant cette même période, le coût du financement a fortement augmenté, les valorisations se sont contractées et les opérations de fusion-acquisition ont ralenti. Peu de classes d’actifs peuvent afficher une telle résilience dans un contexte aussi différent de celui qui prévalait avant 2022.

Cette stabilité s’explique par la nature même du private equity.

Contrairement aux marchés cotés, dont les prix réagissent immédiatement aux anticipations économiques, le capital-investissement repose sur des stratégies construites sur plusieurs années. Les sociétés de gestion accompagnent les entreprises dans leur développement, financent leur croissance, professionnalisent leur gouvernance, réalisent des acquisitions ou accélèrent leur internationalisation. La performance provient avant tout de la transformation des entreprises, et non des fluctuations quotidiennes des marchés financiers.

Cette différence de moteur devient particulièrement visible lorsque le contexte se tend.

Durant les années d’argent abondant, la hausse des valorisations profitait à l’ensemble des investisseurs. Les fonds de private equity bénéficiaient eux aussi de cette expansion des multiples de marché. Désormais, la création de valeur repose davantage sur les performances opérationnelles des entreprises détenues. Les gérants ne peuvent plus compter uniquement sur un environnement favorable pour générer des rendements élevés.

C’est sans doute le signe que le marché entre dans une nouvelle phase de maturité.

Les meilleurs fonds continueront probablement à produire des performances solides, mais la dispersion entre les sociétés de gestion devrait s’accentuer. Les investisseurs devront donc accorder une importance croissante à la qualité des équipes, à leur historique de performance et à leur capacité à accompagner les entreprises dans des environnements plus complexes.

Le private equity n’est pas devenu moins performant. Il est simplement devenu plus sélectif.

Recevez nos recommandations en Private Equity

Complétez le formulaire en 2min. Et recevrez notre sélection des meilleurs fonds de Private Equity adaptées à votre profil.

Tous les segments du private equity ne se valent plus, et c’est sans doute la principale évolution du marché

Parler du private equity comme d’une classe d’actifs homogène est devenu réducteur. Si l’étude confirme que le capital-investissement continue de surperformer les marchés cotés dans leur ensemble, elle montre également que cette performance est aujourd’hui très inégalement répartie entre les différentes stratégies. Cette lecture est essentielle pour l’investisseur, car elle rappelle qu’investir dans le non coté ne consiste pas à acheter un indice, mais à sélectionner des équipes de gestion capables de créer de la valeur dans un environnement devenu beaucoup plus exigeant.

Le segment qui se distingue le plus nettement reste le capital-transmission, c’est-à-dire les opérations de reprise d’entreprises matures. Face au CAC All Tradable, il dégage encore un alpha de 3,7 % sur dix ans, largement supérieur à celui de l’ensemble du marché. Depuis l’origine, cette surperformance atteint même 5,9 %. Ces chiffres traduisent une réalité économique : les entreprises concernées disposent déjà d’un modèle éprouvé, d’une rentabilité établie et d’une capacité à absorber des transformations opérationnelles importantes. Le rôle du fonds consiste alors moins à prendre un pari technologique qu’à accélérer une trajectoire déjà engagée.

À l’inverse, le venture capital traverse une période plus contrastée. Son alpha devient négatif sur dix ans face au CAC All Tradable (-2,0 %), alors qu’il restait encore légèrement positif un an auparavant. Là encore, il serait pourtant trompeur d’y voir une remise en cause définitive du capital-risque. Les jeunes entreprises innovantes ont été les premières à subir le changement brutal de politique monétaire. Lorsque le coût du capital augmente, les valorisations des sociétés en forte croissance sont généralement les premières à être révisées. Le phénomène n’est pas propre à la France : il s’observe dans l’ensemble des grands marchés internationaux depuis la remontée des taux.

Le capital-développement se situe dans une position intermédiaire. Son alpha demeure légèrement positif, mais beaucoup plus modeste que celui du capital-transmission. Ce résultat rappelle que les entreprises en phase d’accélération restent sensibles au ralentissement économique et à la prudence des acquéreurs industriels. Quant aux véhicules mixtes, qui combinent plusieurs stratégies d’investissement, leur performance tend elle aussi à se rapprocher de celle des marchés cotés. L’effet de diversification existe, mais il s’accompagne mécaniquement d’une réduction de la prime de performance.

Cette dispersion des résultats constitue probablement la principale rupture avec la décennie précédente. Pendant longtemps, la hausse quasi générale des valorisations profitait à la majorité des fonds. Désormais, les écarts de qualité entre les sociétés de gestion deviennent beaucoup plus visibles. Les performances futures dépendront moins du contexte macroéconomique que de la capacité des équipes d’investissement à sélectionner les bonnes entreprises, à accompagner leur croissance et à préparer des sorties dans de bonnes conditions.

Autrement dit, le private equity cesse progressivement d’être une classe d’actifs où « la marée fait monter tous les bateaux ». La sélection des gérants retrouve un rôle central.

Le private equity confirme sa place dans une allocation patrimoniale, mais pas pour les raisons souvent avancées

Face à un rendement annualisé de 10,7 % sur dix ans, la tentation est grande de présenter le private equity comme la nouvelle classe d’actifs incontournable. Ce serait pourtant une lecture trop simpliste. La véritable force du capital-investissement ne réside pas uniquement dans son niveau de performance. Elle tient surtout à la manière dont cette performance est obtenue.

Pour un investisseur particulier qui souhaite comprendre comment investir en private equity, la première idée à retenir est que le non coté ne cherche pas à remplacer les actions cotées. Il répond à une logique différente. Les entreprises financées ne sont pas évaluées en permanence par le marché, mais accompagnées sur plusieurs années dans une logique de création de valeur opérationnelle. Cette temporalité plus longue explique à la fois la moindre liquidité des fonds et leur capacité à générer une prime de rendement sur longue période.

Cette prime n’est toutefois jamais gratuite. En contrepartie d’une espérance de performance plus élevée, l’investisseur accepte une immobilisation de son capital pouvant dépasser huit ou dix ans. Il accepte également une visibilité plus limitée sur la valorisation de ses investissements entre deux opérations de cession. C’est précisément cette contrainte qui explique une partie de la rémunération supplémentaire observée par rapport aux marchés cotés.

L’étude France Invest apporte d’ailleurs un éclairage intéressant sur ce point. Le multiple de valorisation (TVPI) reste stable à 1,4x sur les périodes de dix et quinze ans, malgré un environnement beaucoup moins favorable que celui observé avant 2022. Autrement dit, les fonds continuent de restituer environ 1,40 euro pour chaque euro investi, même si cette création de valeur demande désormais davantage de temps et d’efforts opérationnels.

Ce constat invite également à relativiser certaines idées reçues. La moindre volatilité apparente du private equity ne signifie pas que cette classe d’actifs est moins risquée. Elle reflète surtout l’absence de cotation quotidienne. Le risque économique existe bel et bien, mais il s’exprime différemment. Une entreprise non cotée peut voir sa croissance ralentir, ses marges se contracter ou son plan de développement prendre du retard. Ces évolutions ne se traduisent simplement pas par une variation instantanée de prix comme sur les marchés financiers.

Pour cette raison, le private equity doit être considéré comme une poche de diversification de long terme plutôt que comme un placement de court terme à comparer chaque année aux indices boursiers. Sa pertinence se mesure sur un cycle complet, voire sur plusieurs millésimes d’investissement. C’est précisément ce que montre cette neuvième édition de l’étude France Invest.

Le rendement de 10,7 % sur dix ans constitue naturellement un signal fort. Mais le véritable enseignement est ailleurs. Malgré un environnement marqué par la remontée des taux, le ralentissement des opérations de fusion-acquisition et une normalisation des valorisations, le capital-investissement français continue de produire un alpha positif face aux principaux indices boursiers. Cette surperformance est moins spectaculaire qu’il y a un an. Elle est aussi plus crédible, car elle repose davantage sur la qualité des entreprises accompagnées que sur un contexte financier exceptionnel.

C’est probablement la meilleure manière de résumer l’état actuel du marché. Le private equity entre dans une phase de maturité où la création de valeur reprend le dessus sur l’effet de cycle. Pour les investisseurs, le message est clair : les performances futures dépendront moins de l’évolution des marchés que de la capacité des gérants à transformer durablement les entreprises dans lesquelles ils investissent. C’est une promesse plus exigeante. C’est aussi une promesse plus solide.