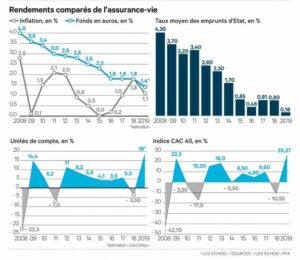

Le rendement moyen des fonds euros continue sur sa pente descendante. Alors qu’ils étaient en moyenne de 2,30 % en 2013, les intérêts versés par les assureurs-vie ont tout juste atteint 1,40 % en 2019. Pour autant, la collecte ne tarit pas. Après avoir versés 21,5 milliards d’euros en 2018 tout support confondu, les épargnants ont continué à déposer près de 26 milliards de plus dans les caisses des assureurs portant ainsi à 1 788 milliards d’euros les sommes placées dans ces enveloppes, selon la Fédération française de l’assurance (FFA).

Nos conseils pour investir et les opportunités du moment

Qu’est-ce qu’un fond en euros ?

Anciennement appelé « fond en francs » ou « fond garanti », le fond euros est également parfois désigné par les compagnies d’assurance sous le terme de « Fond Général en euros ». La dénomination « fond en euros » signifie que les montants investis sont exclusivement libellés en euros, contrairement aux fonds en unités de compte, qui sont exprimés en parts de fonds communs de placement, de SICAV ou de SCPI par exemple. Il ne s’agit donc pas de placements monétaires : aucun lien n’existe avec l’évolution de la monnaie unique européenne.

Nous vous accompagnons dans votre stratégie d'investissement en assurance-vie

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en assurance-vie adaptée à vos objectifs.

Qui gère les fonds en euros et dans quoi investissent-ils ?

Ces fonds en euros sont pilotés par la compagnie d’assurance qui assure une garantie en capital à effet cliquet. Cela signifie que le capital et les gains annuels versés par l’assureur et réinvestis sur le fond euros ne peuvent pas être perdus par l’investisseur. La plupart des fonds euros sont majoritairement investis en obligations d’états membre de la zone euro ou obligations d’entreprises européennes, et minoritairement en immobilier (directement ou via des véhicules Pierre papier – SCI, SCPI, club deals) ou dans des actions cotées en bourse. C’est la raison pour laquelle depuis plus de 10 ans maintenant, la performance moyenne des fonds en euros ne cesse de diminuer. En effet, les états membres de la zone euro empruntent de l’argent sur les marchés via des émissions obligataires, à des taux d’intérêts extrêmement plus faibles qu’il y a 15 ou 20 ans. A titre d’exemple, l’Obligation d’Etat à 10 ans de la France (OAT 10 ans) en 2010 tournait autour de 3 %. Cette même OAT 10 ans en 2020 oscille entre 0 % et 0,25 %. Aussi, chaque fois qu’un épargnant français verse sur son fond en euros, si la collecte nette (différence entre versement et retrait de l’ensemble des épargnants) est positive, cela oblige les assureurs à se renforcer sur les marchés obligataires à des taux extrêmement bas. Ce qui fait baisser le rendement moyen du portefeuille obligataire qu’il détient, et donc de facto le rendement moyen des fonds en euros d’assurance-vie.

Recevez nos recommandations en assurance-vie

Complétez le formulaire en 2min. Et recevrez nos recommandations en assurance-vie, adaptées à votre profil et votre stratégie d'investissement.

Ces fonds euros innovants qui font office d’exception

Il existe néanmoins quelques rares exceptions. C’est le cas notamment des fonds en euros à prépondérance immobilière (investis majoritairement en parts de SCPI ou en immobilier direct). Par exemple, Sécurité Pierre Euro (Primonial) et Euro Allocation Long terme 2 (Spirica). En 2019, ces deux fonds euros ont servis respectivement 2,80 % et 2,40 %. Il y a également les fonds euros dynamiques, qui ont une poche action qui peut atteindre généralement 30 % de l’allocation globale du fonds euros. Quand les marchés sont haussiers, cela permet à l’assureur-vie d’aller capter une partie de la hausse pour la distribuer aux épargnants. A titre d’exemple, le fond euros Suravenir Opportunité affiche un taux d’intérêt de 2,40 % en 2019. En revanche, en cas de baisse des marchés, si l’assureur-vie n’a pas arbitré à temps, le fond euro dynamique pourrait rapporter 0 %.Ces fonds euros sont souvent plafonnés pour éviter que tous les épargnants se ruent dessus.

Comment maîtriser les atouts de l’assurance-vie français

Les fonds incontournables

Nos conseils pour se constituer un portefeuille performant

Les avantages du contrat luxembourgeois

Focus sur le non-côté en assurance-vie

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance