Que vont devenir nos retraites ? La question que tout le monde se pose depuis 30 ans. Difficile à dire. Mais ce qui est sur, c’est que les perspectives sont plutôt à faveur d’une baisse progressive des niveaux des pensions versés aux néo retraités. Les Français l’ont bien compris. Et ils sont de plus en plus à s’attaquer au problème de plus en plus tôt en privilégiant des placements de long terme pour sécuriser leur avenir et préparer leur retraite. L’assurance-vie et le Plan d’Épargne Retraite (PER) confirment leur statut de piliers de l’épargne retraite, selon l’enquête 2025 d’AG2R LA MONDIALE, Amphitéa et le Cercle de l’Épargne.

Nos conseils pour investir et les opportunités du moment

Une épargne de protection dans un monde instable

Entre tensions géopolitiques, inflation persistante et perte de confiance dans les systèmes sociaux, les ménages français recherchent aujourd’hui une épargne capable de les prémunir contre les aléas futurs. L’enquête 2025 « Les Français, l’épargne et la retraite » confirme ce virage vers une épargne de protection, pensée pour construire des filets de sécurité et renforcer l’autonomie individuelle face à la fragilité des solidarités collectives.

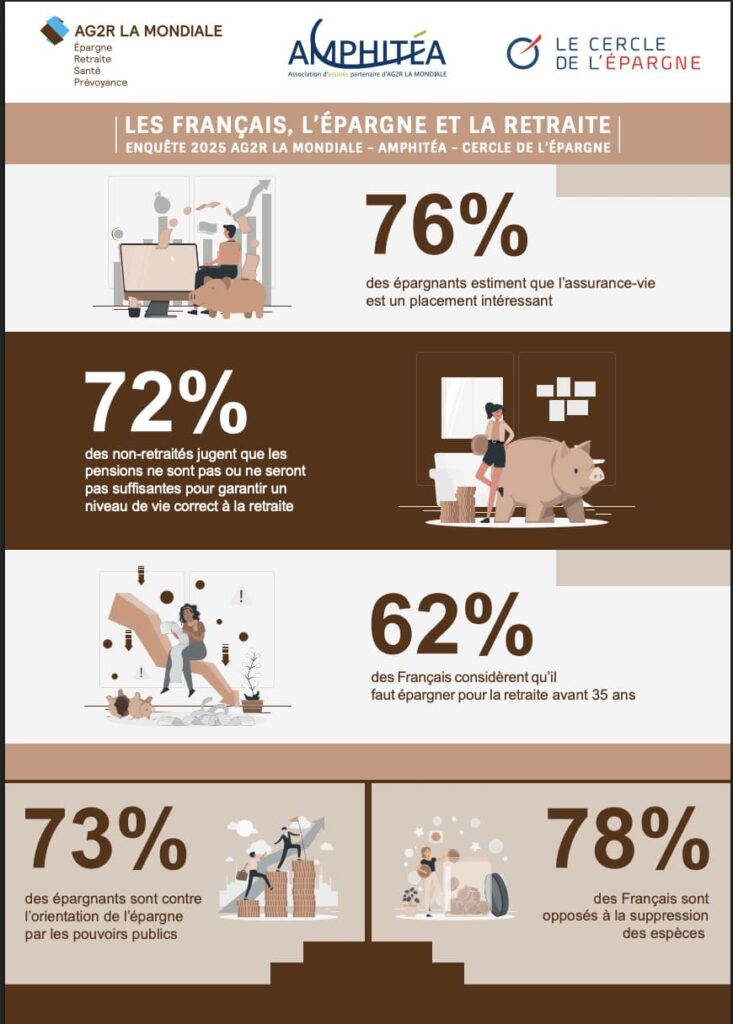

Le mot d’ordre est clair : priorité aux placements de long terme. Dans cette optique, l’assurance-vie et le PER sont plébiscités par 76 % des épargnants, qui les jugent particulièrement adaptés à la préparation de la retraite. Ces produits devancent l’investissement locatif (69 %) et le Livret A (52 %, en recul de 8 points sur un an).

Nous vous accompagnons dans votre stratégie d'investissement en assurance-vie

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en assurance-vie adaptée à vos objectifs.

L’assurance-vie reste le placement préféré des Français en 2025. Elle bénéficie d’un large consensus, en particulier auprès des plus de 35 ans, qui y voient un outil de capitalisation souple, fiscalement attractif et performant sur le long terme. À l’inverse, le Livret A, frappé par la baisse de sa rémunération, séduit davantage les jeunes, tout en reculant nettement en popularité.

Le PER tire également son épingle du jeu : 65 % de ses souscripteurs se déclarent satisfaits de sa rentabilité. Cette satisfaction est encore plus marquée chez les épargnants aisés, davantage investis dans les produits à horizon long. Le lien entre durée de placement et performance perçue est manifeste : 58 % des détenteurs de fonds en euros et 62 % des titulaires d’unités de compte se disent satisfaits du rendement de leur épargne.

Enquête 2025, « Les Français, l’épargne et la retraite »

Une préoccupation massive pour la retraite

Selon l’enquête, la retraite est la première préoccupation sociale des Français (60 %), devant la santé (45 %) et la dépendance (37 %). Dès 35 ans, elle devient la principale inquiétude, et ne fait que s’intensifier avec l’âge.

72 % des actifs estiment que leur pension ne leur permettra pas de vivre correctement, un sentiment qui grimpe à 79 % parmi les foyers modestes. Face cela, une majorité cherche à prendre les devants : 54 % des Français déclarent épargner spécifiquement pour leur retraite, un chiffre qui atteint 64 % chez les hauts revenus.

Recevez nos recommandations en assurance-vie

Complétez le formulaire en 2min. Et recevrez nos recommandations en assurance-vie, adaptées à votre profil et votre stratégie d'investissement.

62 % des Français estiment qu’il faut commencer à épargner pour la retraite avant 35 ans, et parmi les 18-34 ans, près de la moitié (48 %) pense même qu’il faudrait s’y mettre avant 30 ans. Ce réflexe anticipateur traduit la crainte croissante de la défaillance du système de retraite par répartition.

Ce réalisme générationnel pousse les jeunes à s’orienter davantage vers des produits financiers risqués mais potentiellement rémunérateurs : 51 % des 18-24 ans trouvent les actions intéressantes, et 36 % sont attirés par les cryptoactifs, contre 41 % et 21 % en moyenne nationale.

Comment maîtriser les atouts de l’assurance-vie français

Les fonds incontournables

Nos conseils pour se constituer un portefeuille performant

Les avantages du contrat luxembourgeois

Focus sur le non-côté en assurance-vie

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance