Vous souhaitez investir dans l’immobilier sans avoir recours à un emprunt ? Vous êtes à la recherche d’un placement rémunérateur sans détenir un bien propre ? Contrairement à l’investissement immobilier classique, le crowdfunding immobilier est dématérialisé : vous n’achetez pas un bien immobilier en direct mais de la “Pierre Papier” sous forme obligataire.

Nos conseils pour investir et les opportunités du moment

Le crowdfunding immobilier : à quoi ça sert ?

Le crowdfunding immobilier met en relation des porteurs de projets, généralement des promoteurs immobiliers, et des investisseurs particuliers. En effet, les acteurs du domaine de l’immobilier (promoteur, marchand de biens, lotisseurs…) doivent faire face à des besoins de trésorerie importants. Afin de mener à bien les opérations, les opérateurs font appel au financement bancaire pour l’essentiel du besoin de financement, complété par une autre source de financement : le crowdfunding. Par conséquent, le financement octroyé directement par les épargnants aux acteurs de l’immobilier, ne représente qu’une partie mineure du financement. Côté épargnant, l’investissement se décline sous la forme d’une obligation simple sur une durée définie (entre 12 et 36 mois généralement) avec un taux fixe (entre 7% et 12% annuels). Le paiement des intérêts (« les coupons ») se fait à une période déterminée (annuelle, semestrielle, trimestrielle) et le capital est remboursé à l’échéance. Vous n’avez donc rien à gérer : ni travaux, ni rémunération du personnel, ni vente des biens immobiliers du programme.

Investissez dans les meilleurs dossiers en Crowdfunding Immobilier

Contactez nos experts ou remplissez le formulaire en ligne. Recevez les meilleures opportunités d'investissement en Crowdfunding Immobilier.

Des projets sélectionnés par des plateformes agréées

Pour vous, contributeur du projet, l’intérêt de passer par une plateforme de financement participatif immobilier bénéficiant du statut de CIP (Conseiller en Investissement Participatif), c’est la garantie que la transaction sera faites dans un cadre règlementé et encadré par l’AMF (Autorité des Marchés Financier). Par ailleurs, les plateformes sont censés étudier les demandes de financement des différents opérateurs pour vous proposer celles pour lesquelles elles estiment qu’il n’y aura pas de défaut de remboursement du capital au terme. Pour ce faire, elles étudient notamment la capacité financière du promoteur, vérifient s’il détient déjà un permis de construire, s’il existe une garantie d’achèvement des travaux, etc. En effet, comme tout investissement, le crowdfunding immobilier n’est pas sans risques : un chantier peut prendre du retard, connaître des malfaçons, les fonds peuvent être mal gérés… Une perte en capital lié à des difficulté de remboursement du prêt obligataire n’est pas exclut. Aussi, avant d’investir, veillez à choisir une plateforme de financement participatif agréée par l’AMF (Autorité des marchés financiers) et demandez conseil à votre conseiller Weelim qui sera en mesure de vous fournir une contre-analyse de l’offre proposée sur la plateforme en question.

Recevez nos recommandations en Crowdfunding Immobilier

Complétez le formulaire en 2min. Et recevez les meilleurs dossiers en Crowdfunding Immobilier, adaptées à votre profil et horizon d'investissement.

Des performances très intéressantes malgré la crise sanitaire

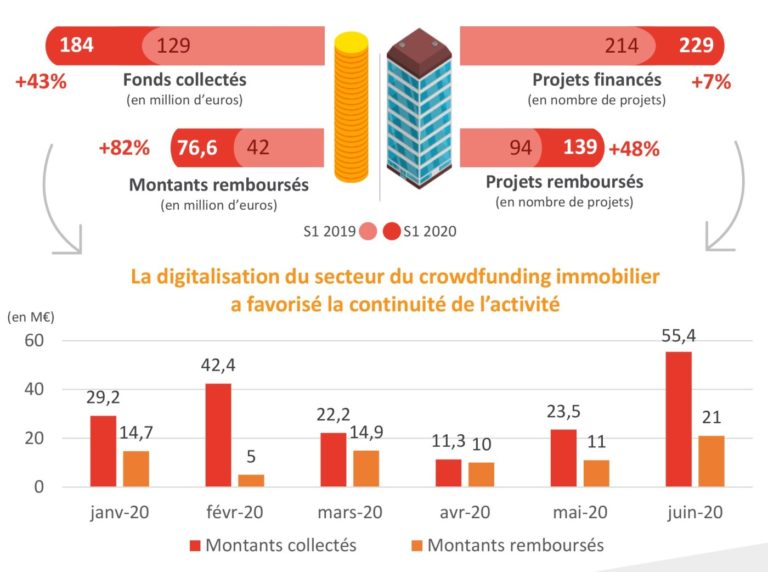

Au premier semestre 2020, le crowdfunding immobilier affiche des performances alléchantes, selon le baromètre semestriel publié par Fundimmo :

184 millions d’euros collectés (+43% par rapport au S1 2019) pour financer 229 projets (+7%)

76,6 millions d’euros remboursés (+82% par rapport au S1 2019) concernant 139 projets (+48%)

9,4% de rendement annuel moyen, pour des investissements d’une durée de 21 mois en moyenne

Une forte concentration des projets dans le résidentiel (86% des projets financés)

Un taux de retard de moins de 6 mois de 9,48% (+ 3,07 points par rapport à l’année 2019) et un taux de retard de plus de 6 mois de 10,10% (+ 2,41 points par rapport à l’année 2019). Le taux de défaut reste quasi stable à 0,74% (+ 0,17 point).

À noter : 50% de la collecte financent des projets en Île-de-France. La Nouvelle-Aquitaine fait toutefois partie des régions actives avec 14 millions d’euros collectés. Les particuliers ont investi un montant moyen de 1 640 euros.

Dans une démarche de transparence, l’agrégateur de projets Hello Crowdfunding actualise chaque mois les données sur le déroulement des différents projets, permettant ainsi d’identifier ceux qui ont du retard.

Le confinement et la crise sanitaire ont mis à l’arrêt et donc prolongé certains chantiers, ce qui va de fait entraîner un blocage plus long des fonds propres des promoteurs. Aussi, pour dégager de nouveaux fonds propres afin de se positionner sur d’autres opérations, ces derniers pourraient être amenés à proposer des rendements plus élevés afin d’accélérer leurs levées de fonds.

Nos conseils pour vous aider à sélectionner les meilleurs dossiers du marché

Nos astuces pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance