Leur nom est souvent associé à des produits financiers complexes, leur fonctionnement reste méconnu du grand public, et pourtant, les produits structurés n’ont jamais été aussi populaires auprès des investisseurs français. Avec une collecte ayant quasiment doublé entre 2021 et 2023, ces placements — à mi-chemin entre les marchés financiers et les fonds à formule — suscitent un vif intérêt.

Mais derrière leur promesse de rendement élevé avec une protection partielle (voire totale) du capital, que valent réellement ces produits sur la durée ? Est-ce l’un des meilleurs placement de 2025 ? L’AMF (Autorité des marchés financiers) et l’ACPR (Autorité de contrôle prudentiel et de résolution) livrent une analyse détaillée dans une étude parue en mars 2025, portant sur les produits structurés commercialisés entre 2021 et 2023.

Résultat : les performances sont globalement positives, mais le niveau de risque reste largement sous-estimé par une partie des épargnants. Décryptage.

Nos conseils pour investir et les opportunités du moment

Un marché en pleine expansion

En 2023, la collecte brute sur les produits structurés a atteint 42 milliards d’euros, contre 23 milliards en 2021. Ce doublement en deux ans reflète un fort appétit des épargnants pour des placements à rendement conditionnel mais potentiellement élevé, dans un environnement de marché instable et de hausse des taux.

L’AMF et l’ACPR précisent que 80 % de cette collecte s’effectue via l’assurance-vie, les 20 % restants transitant par les comptes-titres ordinaires. La moitié des produits vendus cible une clientèle de particuliers avertis, souvent par le biais de la gestion de patrimoine ou des réseaux bancaires privés. C’est effectivement un retour que nous avons chez Weelim. Nous conseillons régulièrement des produits structurés à nos clients et nous prenons le temps d’expliquer leur fonctionnement. Pour recevoir des opportunités d’investissement en produits structurés inscrivez-vous à notre newsletter.

Des performances globalement au rendez-vous (mais à relativiser)

Sur la période analysée (2021-2023), les résultats sont sans ambiguïté : les produits structurés ont rapporté de l’argent à une large majorité d’investisseurs. Moins de 1 % des produits étudiés ont conduit à une perte en capital. Le rendement annuel médian brut se situe entre 6 % et 7 %, avec un éventail assez large :

-

La plupart des produits ont délivré un rendement entre 4 % et 6 % par an ;

-

5 % des produits les plus risqués ont rapporté plus de 12 % ;

-

Une minorité, moins de 1 %, a enregistré une performance négative.

Il faut toutefois noter que ces rendements sont exprimés bruts de frais et de fiscalité, deux éléments qui peuvent sérieusement amputer la performance nette perçue par l’investisseur final.

Une tendance vers plus de sécurité

Avec la hausse des taux depuis 2022, les émetteurs ont pu intégrer plus facilement des composantes obligataires dans les structures, permettant de proposer des produits à capital garanti. Résultat : en 2023, 34 % de la collecte concernait des produits garantissant 100 % du capital à l’échéance, contre moins de 1 % deux ans plus tôt.

Au total :

-

41 % des produits sont classés en niveaux de risque SRI 1 à 3 (faible à modéré) ;

-

59 % restent exposés à un risque de perte en capital, notamment si l’indice sous-jacent évolue fortement à la baisse.

Si les produits “grand public” deviennent plus prudents, le marché reste polarisé : certains véhicules à effet de levier visent des investisseurs avertis et peuvent générer une perte intégrale du capital.

Des produits bien encadrés, mais toujours complexes

L’étude souligne que la majorité des produits structurés commercialisés en France sont conformes aux règles de la doctrine AMF sur les produits complexes (2010). La plupart utilisent des sous-jacents classiques, comme des indices actions (Eurostoxx 50, CAC 40, S&P 500) et ne comportent pas d’exposition à des actifs spéculatifs (matières premières, crypto-actifs…).

La complexité moyenne reste modérée, mais l’AMF et l’ACPR insistent sur le fait que la compréhension de ces produits reste difficile pour un investisseur non professionnel. Il faut bien distinguer entre protection à échéance (sous conditions) et garantie inconditionnelle du capital, ce qui est encore flou pour certains épargnants.

Durée de vie réelle plus courte que prévue

Théoriquement, un produit structuré a une durée de 5 à 10 ans. En pratique, 95 % des produits sont remboursés avant leur échéance finale, souvent grâce à une clause “autocall” qui permet un remboursement anticipé si les conditions de marché sont favorables.

Ainsi :

-

80 % des produits se clôturent en moins de 3 ans ;

-

La durée médiane constatée est d’environ 2,5 ans, ce qui peut représenter une surprise (positive ou non) pour les souscripteurs.

Cela améliore la rotation du capital, mais rend parfois difficile l’alignement avec un projet d’investissement à horizon long terme.

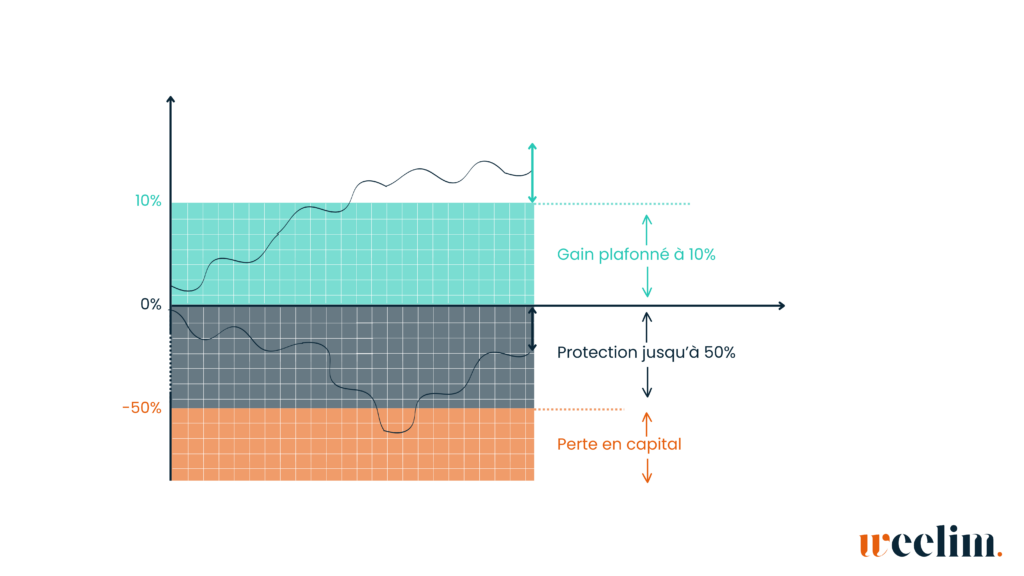

Produit structuré : de quoi parle-t-on concrètement ?

Prenons un exemple de produit structuré de type Autocall Phoenix :

-

Sous-jacent : indice Eurostoxx 50 ;

-

Coupon : 9 % par an avec effet mémoire ;

-

Protection du capital : jusqu’à -50 % de baisse ;

-

Durée maximale : 10 ans ;

-

Observation annuelle : remboursement anticipé possible si l’indice est au moins stable.

Trois scénarios peuvent se présenter :

-

L’indice est stable ou en hausse → remboursement + coupons cumulés ;

-

L’indice baisse sans dépasser -50 % → capital remboursé, pas de gain ;

-

L’indice chute sous -50 % → perte en capital équivalente à la baisse.

Quelle fiscalité et dans quelles enveloppes ?

Les produits structurés peuvent être logés dans :

-

Une assurance-vie (unités de compte) → fiscalité avantageuse à long terme ;

-

Un compte-titres → fiscalité des plus-values mobilières (flat tax) ;

-

Un PER → fiscalité déductible à l’entrée, fiscalité à la sortie.

Il est important de lire attentivement le prospectus et de bien comprendre les modalités de versement des coupons, la fréquence des observations et les niveaux de barrière.

Un bilan positif, mais un conseil essentiel

Le rapport AMF-ACPR d’avril 2025 est formel : les produits structurés ont, sur la période 2021-2023, généré des performances attractives, tout en restant globalement conformes aux standards de protection des épargnants.

Mais ce constat s’applique dans un contexte de marchés favorables. L’avenir pourrait réserver plus de volatilité, et il serait dangereux de penser que ces produits sont sans risque. Leur performance dépend d’un équilibre délicat entre sous-jacent, scénario de marché, et horizon de détention.

Chez Weelim, nous sélectionnons les produits structurés les plus adaptés à votre profil, vous accompagnons dans la lecture des documents, et intégrons ces solutions dans des stratégies d’allocation diversifiées.

Vous souhaitez diversifier votre patrimoine avec des produits structurés ? Prenez contact avec nos experts pour bénéficier d’une analyse personnalisée.