Comme le disait le poète Japonais R. Satoro : « Individuellement nous sommes une goutte d’eau. Ensemble, nous sommes un Océan ». Les épargnants français l’ont bien compris. Après les SCPI et les OPCI, c’est maintenant au tour du crowdfunding immobilier de profiter de cet appétit pour les produits d’épargne collective, en témoigne la collecte réalisée au premier semestre 2019 en hausse de +108 % sur an.

Nos conseils pour investir et les opportunités du moment

Pourquoi l’immobilier intéresse-t-il autant les épargnants?

Nous traversons une période dans laquelle les taux directeurs des banques centrales n’ont jamais été aussi bas, les taux de rendement des obligations d’Etat long terme ont atteint des niveaux planchers, ils sont mêmes passés en négatif notamment en France.

Une situation qui ne va pas évoluer outre mesure tant l’inflation est canalisée par les banques centrales devenues très accommodantes.

Quelle est la conséquence de ces taux bas ?

Les placements qui historiquement ont toujours été privilégiés par les Français, Livret A, PEL, contrats d’assurance vie en euros voient leurs rendements fortement baissés.

Pour les investisseurs souhaitant prendre des risques, du côté des marchés financiers, le ralentissement de la croissance avec potentiellement la baisse des résultats des entreprises n’est pas bon signe. De plus, les négociations entre Chinois et Américains ont peu de chance d’évoluer dans le bon sens avant les élections Américaine en 2020. En Europe la date butoir du 31 octobre fait peur, un hard Brexit est de plus en plus envisagé.

Dans ce contexte, le secteur immobilier rassure. Mais connait-on vraiment toutes les façons d’investir dans l’immobilier ? En effet, investir dans l’immobilier se résume souvent, dans l’esprit des investisseurs, à acquérir un appartement ou une maison pour le ou la mettre en location. Mais en réalité, plusieurs formes d’investissement sont possibles, certaines options sont très peu connues du grand public.

Investissez dans les meilleurs dossiers en Crowdfunding Immobilier

Contactez nos experts ou remplissez le formulaire en ligne. Recevez les meilleures opportunités d'investissement en Crowdfunding Immobilier.

Penchons-nous de plus près sur ce placement qui a le vent en poupe : le crowdfunding immobilier

Un peu d’histoire…

A l’époque de Mazarin (1653), des associations collectives recueillaient déjà de l’épargne pour la faire fructifier au profit des cotisants. Par ailleurs nous avons également observé dans l’histoire plusieurs appels publics au don pour une cause collective ou privée. Le principe de s’unir pour former une force et atteindre un objectif est très ancien. Nous voilà arrivé à la forme 2.0 de ce principe, le Crowdfunding, littéralement le financement par la foule.

Avec l’émergence des réseaux sociaux qu’ils soient professionnels ou privées, l’ouverture aux autres et au monde qui nous entoure est devenue incontournable. Le but est simple, échanger pour s’enrichir culturellement ou financièrement. Il était donc naturel que des plateformes internet voient le jour pour donner naissance collectivement a des projets qui peut-être n’auraient jamais pu se concrétiser sans la participation de tous. Le fonctionnement du crowdfunding est simple : une plateforme collecte l’épargne des participants pour financer un projet qu’elle a sélectionnée.

Plusieurs formes de financement participatif sont possibles : le don, le prêt ou l’investissement direct au capital de l’entreprise.

En Crowdfunding immobilier, il s’agit dans la plupart des cas d’un prêt sous forme d’obligations à taux fixe pour une durée maximum de 36 mois. Les intérêts versés à l’investisseur à l’échéance du placement sont imposés selon le barème progressif de l’impôt sur le revenu ou bien à la FLAT TAX soit 30% (incluant à la fois l’impôt sur le revenu et les prélèvements sociaux). Une fiscalité qui peut être particulièrement avantageuse en comparaison à celle des revenus fonciers (Tranche marginale d’imposition + Prélèvements sociaux).

Recevez nos recommandations en Crowdfunding Immobilier

Complétez le formulaire en 2min. Et recevez les meilleurs dossiers en Crowdfunding Immobilier, adaptées à votre profil et horizon d'investissement.

Investir dans l’immobilier grâce au crowdfunding, c’est aujourd’hui une façon très rentable de faire fructifier son épargne. Mais il convient d’en comprendre parfaitement le principe.

En quelques chiffres, quels sont les résultats du crowdfunding aujourd’hui ?

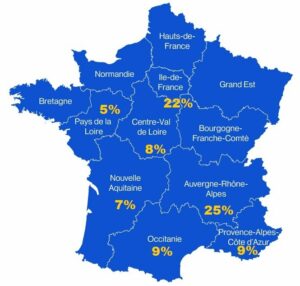

Crowdfunding immobilier : les régions les plus dynamiques (source : baromètre fundimmo)

La performance annuelle moyenne à fin Juillet 2019 du crowdfunding immobilier en France atteint 9,2% !

Au 1 er semestre 2019, on compte 129 millions d’euros collectés pour une moyenne de 601 000 euros par projet contre 539 000 pour l’année 2018. A savoir que quasiment 80 % des projets financés concernent l’immobilier résidentiel. La durée moyenne du placement est de 20,1 mois contre 23,3 l’année dernière. Le taux de retard baisse sensiblement ce 1 er semestre à 7,02%. Le taux de défaut quant à lui est de l’ordre de 0,5% pour le moment (source : baromètre fundimmo et hellocrowdfunding)

Les promoteurs ont besoin de fonds propres pour réaliser plusieurs opérations de promotions immobilières à la fois et pour augmenter le montant de leur projet.

Pourquoi les promoteurs immobiliers font appel à l’épargne publique ?

Ce financement ne se substitue pas au financement des banques. Il vient créer ou renforcer une capacité d’investissement. Les besoins en trésorerie sont très importants pour réaliser un programme immobilier de A à Z. Sans suffisamment de fonds propres le projet ne se fera pas et cela représente un manque à gagner évident. L’effet de levier du crédit est important, plus le promoteur pourra justifier de fonds propres et plus il pourra emprunter pour faire de bénéfice sur un ou plusieurs projets. Tout le monde y trouve son compte à condition de bien choisir le projet à financer.

En matière de placement gardez toujours en tête que plus la rentabilité est forte et plus le risque est important… Avant tout investissement consultez un professionnel. Nos experts patrimoniaux sont là pour vous aider.

Quels sont les risques du crowdfunding immobilier ?

- L’investissement en crowdfunding immobilier présente un risque de perte partielle ou totale en capital.

- Votre capital est bloqué pendant une période préalablement déterminée pour le projet (maximum 36 mois); Il n’y a pas de possibilité de sortie.

- La sortie du placement peut également être retarder.

Les facteurs clés à analyser avant d’investir en crowdfunding immobilier :

- Le risque lié à la promotion immobilière et donc de l’opérateur (sa solvabilité par exemple), les retards liés à la construction et donc à la commercialisation du projet.

- Le risque lié au projet en lui-même qui sont principalement les risques techniques, juridiques et commerciaux.

Les promoteurs ainsi que leurs projets doivent être analysés avec rigueur. Les compétences et l’expérience de la plateforme de crowdfunding que l’on vous recommande est un facteur clé pour la sécurité de votre investissement. Aujourd’hui il existe plus de 30 plateformes de crowdfunding mais 5 dominent largement le marché. Et parmi ces 5 plateformes il existe des différences entre elles dans les processus de sélection interne avec des niveaux de risques qui varient.

Quelle règlementation pour encadrer les risques liés au crowdfunding immobilier ?

L’Autorité des marchés financiers est chargée de réguler les différents acteurs. La 1ère loi entrée en vigueur date du 1er octobre 2014, bien après la création des premières plateformes. Ce cadre réglementaire a permis la création du statut de Conseiller en Investissement Participatif (CIP) délivré et contrôlé par l’AMF ; Et le statut d’Intermédiaire en Financement Participatif (IFP) délivré par l’ACPR.

Les plateformes de Crowdfunding avec le statut de CIP ou IFP sont enregistrés auprès de l’Organisme pour le registre des intermédiaires en assurance, banque et finance. Ce registre est consultable par tout particulier qui souhaiterait vérifier la légalité de la plateforme.

Une nouvelle forme de crowdfunding vient concurrencer les SCPI : le crowdfunding immobilier locatif

Vous souhaitez faire un investissement patrimonial à moyen terme en ayant un revenu régulier avec une potentiel plus-value à la sortie ? Vous souhaitez investir sur un seul projet que vous n’auriez pas pu financer tout seul ?

Le crowdfunding immobilier locatif devrait vous intéresser. Comparable aux SCPI, il vous offre la possibilité d’investir sur un projet préalablement sélectionné par des professionnels. L’investissement minimum est accessible (ticket d’entrée de 5000 €). Vous allez donc investir avec d’autres personnes sur un seul et même projet qui sera par la suite géré par un gestionnaire. Comme dans un investissement en SCPI, vous n’avez pas les contraintes de gestion. Dans la majorité des cas en société par actions simplifiés (SAS) ayant pour objet l’acquisition et la gestion d’un bien immobilier, vous devenez copropriétaire du patrimoine immobilier détenu par la SAS, à hauteur du nombres de parts acquises. Le bien sera ensuite loué et vous percevrez votre quotte part des loyers. A la revente vous récupérez votre mise avec une éventuelle plus-value si le bien est vendu plus cher que ce qu’il a été acquis auparavant.

Contrairement au Crowdfunding immobilier classique, l’objectif ici est d’investir sur du moyen/long terme (8 à 10 ans en fonction de la durée proposée par la plateforme) afin d’avoir des revenus réguliers comme pour un investissement en SCPI. Vous vous laissez porter et déléguez tout le processus d’investissement et de gestion à la plateforme de crowdfunding. Ainsi, vous n’avez pas besoin d’avoir un intérêt ou des connaissances sur tel ou tel secteur. L’intérêt est double pour l’investisseur : faire son investissement sur un bien concret pour diversifier son patrimoine tout en profitant d’une rentabilité plus attractive.