Dix ans après ses débuts dans le pays, le crowdfunding immobilier rencontre ses premiers obstacles dans un contexte où le marché immobilier tourne au ralenti. Du coup, après avoir connu un franc succès et des collectes records sur un marché en plein essor, cette solution de placement alternative est affectée par la diminution des transactions et la baisse des prix immobiliers. Ainsi, comme en atteste une étude réalisée récemment par le journal Le Monde, en collaboration avec Hellocrowdfunding et le Cabinet Mazars, le taux de retard sur les projets augmente fortement et concerne désormais plus de 25% des dossiers sur l’ensemble des projets en cours. Du jamais vu. On vous explique tout dans cet article.

Nos conseils pour investir et les opportunités du moment

Le crowdfunding immobilier, des performances très attractives depuis le début, et ça continue

En 2014, le financement participatif immobilier a fait son entrée en France, offrant à l’époque, une approche novatrice de l’investissement : un accès à l’immobilier avec une mise de quelques dizaines d’euros, une souscription en ligne, et des rendements élevés sur une période relativement courte, allant de douze à trente-six mois.

Année

Taux de rendement moyen*

2020

9,30%

2021

9,21%

2022

9,50%

2023

10,10 %

*Les performances passées ne présagent pas des performances futures

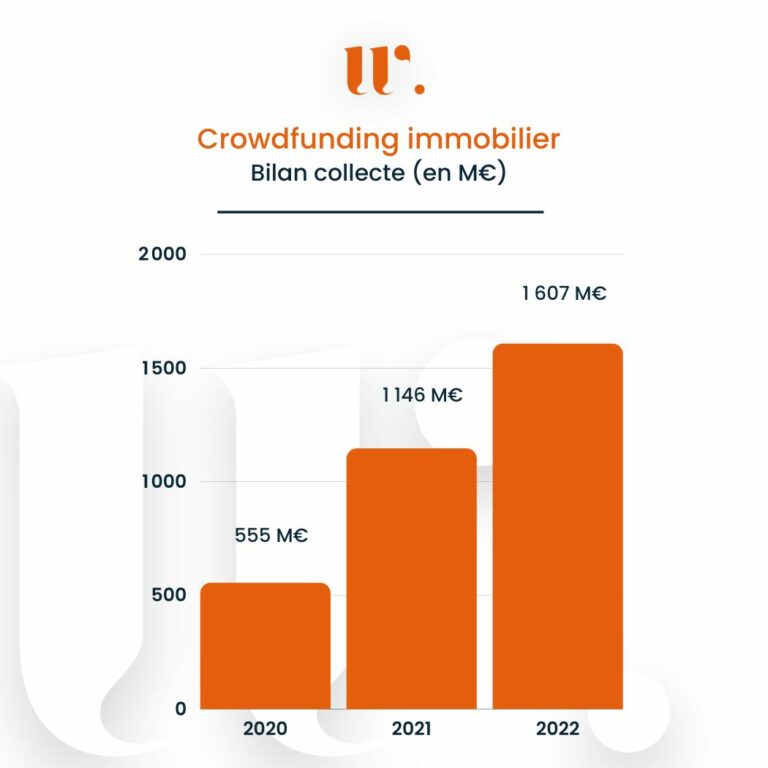

Le succès croissant du crowdfunding en France, et plus spécifiquement du crowdfunding immobilier, est incontestable. Comme l’illustre le graphique ci-dessous présentant l’évolution de la collecte réalisée par l’ensemble des plateformes de crowdfunding immobilier du marché depuis 2020.

Bilan collecte Crowdfunding immobilier 2022

Les facteurs clés de cette réussite comprennent l’accessibilité financière (à partir de 1 euro sur certaines plateformes comme La Première Brique), la démocratisation de l’investissement immobilier et la simplicité d’utilisation qui ont permis aux investisseurs particuliers de participer à des projets immobiliers concrets avec des montants relativement modestes. Les plateformes en ligne offrant une expérience intuitive ont simplifié le processus d’investissement, tandis que la transparence des informations sur les projets a renforcé la confiance des investisseurs.

Mais ne nous voilons pas la face pour autant. C’est clairement l’attrait des rendements proposés, associé au sous jacent “immobilier” et à la maturité courte de l’investissement (durée de 12 à 36 mois) qui sont les trois principaux ingrédients à l’origine de ce succès. Les rendements annoncés par les différentes plateformes ont fait oublier pendant plusieurs années à bon nombre d’investisseurs, les risques associés à un tel investissement. Et comme le disait Warren Buffet. « C’est quand la mer se retire qu’on voit ceux qui se baignent nus ». Désormais, après des années d’emballement, le marché immobilier connaît un fort repli des volumes de transactions en 2023, du fait de la hausse des taux de crédit, ainsi qu’un début de recul des prix. Les opérations tardent donc à se déboucler, et les retards s’accumulent.

Investissez dans les meilleurs dossiers en Crowdfunding Immobilier

Contactez nos experts ou remplissez le formulaire en ligne. Recevez les meilleures opportunités d'investissement en Crowdfunding Immobilier.

Un marché immobilier chahuté, vient jouer les troubles fêtes

Depuis de début de l’année 2023, le volume de transactions sur le marché immobilier résidentiel accuse une forte baisse. Les Notaires de France ont en effet relevés le 11 décembre, lors de la présentation du bilan immobilier 2023, 928 000 transactions réalisées au cours des 12 derniers mois en France à fin septembre (1,13 million en 2022 sur la même période, soit une baisse de 17,7 %). Par ailleurs, selon les statistiques du ministère de la Transition écologique publiées en novembre dernier, les ventes de logements neufs ont chutées de 40 % sur les 12 derniers mois. Les réservations (- 40 %) et les mises en vente (- 31 %) sont elles aussi en chute libre. Dans le même sens, le marché français de l’investissement en immobilier d’entreprise accuse aussi un fort repli. Sur les neuf premiers mois de l’année, les volumes sont en recul de 57%. La principale raison de cette baisse a été la hausse brutale des taux des crédits, sabrant le pouvoir d’achat immobilier des ménages. Face à des banques frileuses, certains n’ont plus eu accès au crédit. La demande a donc fortement ralenti impactant fortement les volumes de transaction sur tous les secteurs immobiliers.

La lenteur des commercialisations a eu un effet immédiat sur les projets de crowdfunding immobilier en cours. En effet, les promoteurs et les marchands de biens, confrontés à des ventes stagnantes ou à des complications administratives, ont eu du mal à finaliser leurs projets dans les délais prévus. Pour les investisseurs, cela s’est traduit par des attentes prolongées et une incertitude croissante quant à la réalisation de leur retour sur investissement. La situation actuelle a au moins le mérite de rappeler à tout le monde que quand tout va bien sur une classe d’actif, globalement tous les acteurs du marché s’en sortent. En revanche, c’est quand les choses se corsent, qu’on voit ceux qui ont été moins sélectifs et laxistes lors de l’audit des projets.

Recevez nos recommandations en Crowdfunding Immobilier

Complétez le formulaire en 2min. Et recevez les meilleurs dossiers en Crowdfunding Immobilier, adaptées à votre profil et horizon d'investissement.

Source : Le Monde, HelloCrowdfunding et Mazars France

Le crowdfunding immobilier connaît donc actuellement un accroissement important des projets en retard, avec plus de 25% des projets en cours selon une étude de Le Monde, Hellocrowdfunding, et Mazars France parue en Décembre 2023. Les performances attractives affichées depuis 2014, avec des taux de rendement supérieur à 9%, en font un placement très attractif, et ce sera toujours le cas en 2024. En revanche, les investisseurs doivent être encore plus sélectifs quand ils choississent des projets, et chez Weelim nous sommes là pour vous les accompagner >>>

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance