Lorsque vous disposez d’une somme à investir, il est crucial de bien comprendre les différentes options qui s’offrent à vous afin de prendre des décisions éclairées et adaptées à vos objectifs patrimoniaux. Par ailleurs, vous devez toujours garder en tête qu’un rendement élevé s’accompagne toujours d’un niveau de risque élevé. C’est pourquoi, il ne faut pas hésiter à diversifiez vos investissements pour optimiser le couple rendement / risque de vos placements. Dans cet article, nous explorons quelques possibilités intéressantes en 2025. Mais dans tous les cas, il est recommandé de vous faire accompagner par un de nos experts.

Nos conseils pour investir et les opportunités du moment

Les meilleures options disponibles pour investir 50 000 euros en 2025

La compréhension du risque

Le rendement d’un investissement est généralement proportionnel au risque associé. Il n’existe pas de placement offrant des rendements élevés sans une certaine prise de risque. Il est donc crucial de trouver un équilibre entre la rentabilité souhaitée et le niveau de risque que vous êtes prêt à accepter. La diversification est une stratégie qui permet d’atténuer le risque. Par exemple, si une grande partie de votre épargne est investie dans les actions d’une entreprise spécifique, une chute du cours de l’action de cette entreprise pourrait avoir un impact significatif sur votre patrimoine. En diversifiant vos investissements, par exemple en investissant également dans d’autres entreprises, des obligations, de l’immobilier ou des fonds indiciels, vous pouvez réduire l’impact potentiel d’une telle situation. Cela permet de répartir le risque et de ne pas dépendre uniquement de la performance d’un seul type d’investissement.

Choisir l’épargne ou l’investissement

Épargner, consiste à mettre de côté une somme d’argent dans un compte d’épargne ou similaire, sans risque. Cette réserve d’argent que vous conservez en banque peut être utilisée en cas de besoin ou pour financer un projet à court terme. L’épargne est facilement accessible, mais offre généralement un rendement faible. Investir, c’est faire fructifier son capital sur une durée plus étendue. Que ce soit pour prévoir sa retraite, acquérir une œuvre d’art ou financer les études supérieures de vos enfants, l’investissement présente un potentiel de rendement supérieur, mais comporte également un risque plus important. Par ailleurs, contrairement aux livrets bancaires, les fonds investis ne sont pas toujours accessibles immédiatement.

On distingue principalement trois horizons d’investissement : à court terme (moins de 3 ans), à moyen terme (3 à 8 ans) et à long terme (plus de 8 ans).

Les compétences financières

Une bonne compréhension des principes financiers de base est essentielle pour faire des investissements judicieux. Une grande partie des Français ont un niveau de connaissance en finance considéré par beaucoup d’experts comme moyen ou faible, ce qui peut les dissuader d’investir 50 000 euros. Cependant, ces compétences peuvent être acquises avec de l’expérience. Une personne ayant déjà réalisé plusieurs investissements sera probablement plus à l’aise pour naviguer sur les marchés financiers ou immobilier, ce qui peut lui permettre de prendre des décisions mieux informées et donc plus réfléchies, ce qui ne prévaut pas le risque.

Les opportunités de placement pour vos 50 000 euros

Investir 50 000 euros sur les marchés boursiers

Le Plan d’Épargne en Actions (PEA) est un moyen efficace d’investir en bourse, en constituant un portefeuille d’actions. Ces actions peuvent être celles d’entreprises européennes ou des parts d’organismes de placements collectifs cotés sur les marchés financiers. Il est important de noter que l’investissement maximum sur un PEA est limité à 150 000 euros.

L’investissement via un PEA est généralement envisagé sur une période minimale de cinq ans. Tout retrait effectué avant cette période entraîne la clôture du PEA. De plus, les gains réalisés sont soumis à une imposition de 12,8% au titre de l’impôt sur le revenu, en plus des prélèvements sociaux de 17,2%. Cependant, après une période de cinq ans, ces gains ne sont plus soumis à l’impôt sur le revenu.

Une autre option pour investir en bourse est le Compte-Titres Ordinaire (CTO). L’avantage du CTO est qu’il n’y a pas de plafond d’investissement. Cependant, les titres déposés sur un CTO sont soumis à l’imposition des revenus de valeurs mobilières (dividendes et intérêts) ainsi qu’aux plus-values de cession de titres.

Que vous choisissiez d’investir via un PEA ou un CTO, il est essentiel de bien comprendre les implications fiscales et les conditions spécifiques de chaque option. N’oubliez pas que tout investissement comporte des risques et il est donc recommandé de nous consulter.

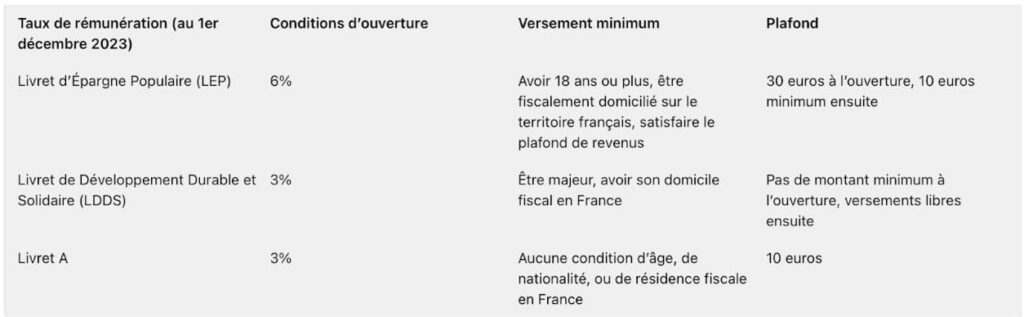

Les livrets réglementés

Aujourd’hui Plus de 90% des Français possèdent au moins un livret d’épargne réglementé (LEP,LDDS,Livret A..). Ces instruments d’investissement ont des caractéristiques similaires. Les intérêts gagnés ne sont pas soumis à l’impôt sur le revenu (IR) ni aux prélèvements sociaux. Leurs modalités de fonctionnement sont déterminées par l’État : plafond, dépôts/retraits, clôture, taux d’intérêt… Il faut remplir certaines conditions, plus ou moins restrictives, pour en ouvrir un. Par exemple, seules les personnes ayant leur domicile fiscal en France peuvent ouvrir un Livret d’Épargne Populaire (LEP).

Les dépôts et les retraits sont libres. Un montant minimum peut être requis lors de l’ouverture de certains livrets d’épargne réglementés. Par exemple, 30 euros pour le LEP.

Quels sont les livrets réglementés les plus performants ?

Si vous avez atteint les limites de tous vos livrets d’épargne réglementés, comme 10 000 euros sur un LEP, 12 000 euros sur un LDDS et 22 950 euros sur un Livret A, totalisant 44 950 euros vous pouvez utiliser le reste dans les autres opportunités suivantes.

A noter que ces livrets sont parfaits pour un horizon de placement court, voire très court terme.

L’assurance vie

L’investissement de 50 000 euros dans une assurance-vie peut être une excellente stratégie pour ceux qui cherchent à diversifier leur portefeuille et à maximiser leur potentiel de rendement à long terme. L’assurance-vie offre une flexibilité considérable, permettant aux investisseurs de choisir le niveau de risque qui leur convient le mieux.

Pour ceux qui préfèrent un risque limité, les fonds en euros resteront prédominants dans leurs allocations. Ces fonds offrent une sécurité élevée, bien que les rendements puissent être plus modestes. D’autre part, si vous êtes prêt à accepter un niveau de risque plus élevé, les unités de compte (UC) peuvent offrir un potentiel de rendement plus élevé. Cependant, il est important de noter que les UC comportent un risque de perte en capital.

L’assurance-vie offre également des options pour compléter vos revenus à la retraite :

Soit vous pouvez choisir de faire des retraits réguliers.

Soit transformer votre capital en rente viagère, qui vous sera versée jusqu’à votre décès.

Chez Weelim nous accompagnons nos clients dans la constitution de portefeuille sur mesure.

Enfin, il est important de comprendre la fiscalité de l’assurance-vie. Après huit ans, le prélèvement forfaitaire est de seulement 7,5 % %. Un abattement annuel de 4 600 euros (9 200 euros pour un couple marié) est appliqué sur les gains si votre assurance-vie a huit ans ou plus. En cas de décès, les sommes versées sur le contrat sont exonérées de droits de succession jusqu’à 152 500 euros, à conditions qu’elles aient été versées avant le 70ème anniversaire du souscripteur.

Les SCPI

Imaginons que vous ayez 50 000 euros à investir dans en SCPI, aussi connue sous le nom de “pierre papier”. C’est une méthode populaire pour investir indirectement dans l’immobilier. Voici ce que cela pourrait signifier pour vous :

Avoir des revenus réguliers ,supposons que la SCPI offre un rendement de 5% par an. Cela signifie que vous pourriez recevoir 2 500 euros par an (50 000 * 0,05), en plus de votre salaire ou de votre pension de retraite.

Diversifier son patrimoine en investissant dans une SCPI, vous ajoutez de l’immobilier à votre portefeuille, ce qui peut aider à répartir le risque

Malgré ses avantages, la « pierre papier » comporte des risques. Ni le rendement ni le capital investi ne sont garantis. Il s’agit aussi d’un investissement peu liquide, ce qui signifie que le retrait de votre capital peut prendre de quelques semaines à plusieurs mois.

Si vous souhaitez investir en immobilier de manière passive vous pouvez aussi opter pour du crowdfunding immobilier. Pour en savoir plus voici une vidéo pour vous aider :

Le plan d’épargne retraite (PER)

Si votre souhait est d’investir 50 000 euros dans un Plan d’Épargne Retraite (PER). C’est une option d’investissement à long terme qui pourrait être intéressante pour vous, et voici pourquoi :

Il donne droit à une déduction d’impôts, c’est à dire que les primes versés peuvent être, dans la limite d’un certain plafond, déduire de votre revenu imposable. Et par conséquent, vous pouvez de cette façon là, réduire vos impôts par effet ricochet.

N’importe qui peut ouvrir un PER, qu’il s’agisse d’un PER bancaire ou d’assurance. Il n’y a pas de conditions liées à la situation professionnelle ou à l’âge. Comme pour l’assurance-vie, vous pouvez investir vos 50 000 euros dans des fonds en euros, des unités de compte, ou les deux (dans le cas d’un PER multisupport).

Les Produits structurés

Supposons que vous envisagez d’investir 50 000 euros dans un produit structuré. Voici ce que cela pourrait signifier pour vous:

Potentiel de rendement élevé, les produits structurés peuvent offrir un potentiel de rendement plus élevé que les placements traditionnels.

Certains produits structurés offrent une protection partielle ou totale du capital investi. Cela signifie que même si le marché baisse, une partie ou la totalité de votre investissement initial de 50 000 euros est protégée.

Les produits structurés offrent une possibilité de diversification avec une variété d’actifs sous-jacents, tels que des actions, des indices, des matières premières, etc. Cela peut vous aider à diversifier votre portefeuille.

La personnalisation est aussi un de ces avantages ,en effet ils peuvent être conçus sur mesure pour répondre aux besoins spécifiques de chaque investisseur. Par exemple, vous pouvez choisir le niveau de protection du capital, le type d’actif sous-jacent, la durée de l’investissement, et même le type de rendement (fixe, variable, lié à la performance d’un indice, etc.).

Mais il est important de noter que les produits structurés sont des instruments financiers complexes. Ils comportent des risques et ne sont pas adaptés à tous les investisseurs. Par exemple, si le marché n’atteint pas le niveau de performance prévu, vous pourriez ne pas réaliser de gain, ou même perdre une partie de votre capital. De plus, les produits structurés sont généralement moins liquides que d’autres types de placements. Cela signifie que si vous avez besoin de retirer votre argent avant l’échéance du produit, vous pourriez ne pas être en mesure de le faire, ou vous pourriez devoir vendre à un prix inférieur à la valeur de marché.

Il est donc crucial de saisir pleinement la nature du produit structuré avant d’investir, et de solliciter notre expertise pour des conseils avisés.

La Private Equity

La Private Equity, ou capital-investissement en français, est une forme d’investissement où les investisseurs injectent du capital dans des entreprises non cotées en bourse. C’est une option d’investissement qui peut offrir des rendements élevés, mais qui comporte également un niveau de risque plus élevé.

Le Private Equity peut offrir des rendements potentiellement plus élevés comparé aux supports d’investissement traditionnels tels que les fonds d’actions, obligataires ou diversifiés

Il permet aux investisseurs de participer directement au financement et au développement d’entreprises non cotées, offrant ainsi un accès direct à l’économie réelle.

Investir en Private Equity permet de diversifier son portefeuille d’investissement en ajoutant une classe d’actifs distincte des actions et obligations traditionnelles.

Ce type d’investissement offre une multitude d’opportunités d’investissement dans divers secteurs d’activité et zones géographiques.

Cependant, il est important de noter que la Private Equity comporte également des risques, notamment en termes de liquidité et de perte potentielle en capital. Il est donc essentiel de bien comprendre ces risques et de consulter nos conseillers financiers avant de s’engager dans ce type d’investissement.

En travaillant collaboration avec notre équipe composée d’experts qualifiés nous serons en mesure de prendre des décisions éclairées qui correspondent à vos objectifs financiers. En fin de compte, l’investissement bien planifié et diversifié constitue un pilier essentiel de la gestion de votre patrimoine financier.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance