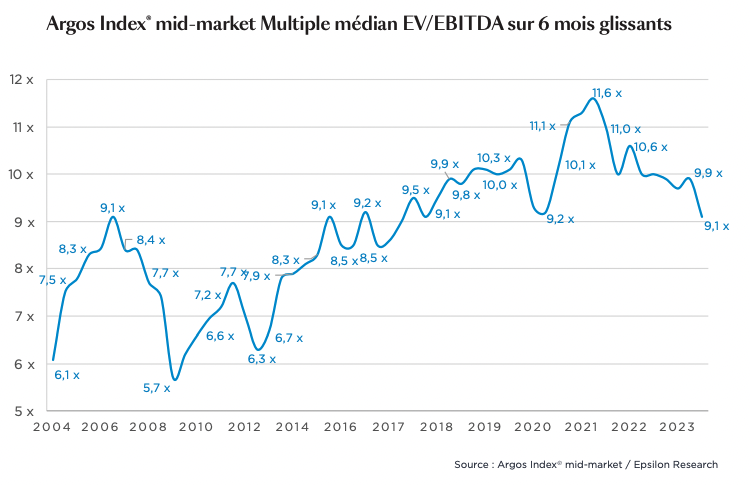

Au troisième trimestre 2023, l’indice Argos index, est en recul de 8% à 9,1x l’EBITDA. Le marché du private equity offre donc une fenêtre d’entrée intéressante. En effet, ce que nous indique cette baisse de l’indice, c’est que le prix d’acquisition des PME européennes non cotées recule à 9,1 fois l’EBITDA alors qu’il était de 11,6 fois l’EBITDA en 2021. Ceci, après trois trimestres de relative stabilité. Et quand on regarde à l’échelle des 10 dernières années sur le marché du private equity, il baisse de 20% par rapport à son record historique du 2ème trimestre 2021 et retombe à son niveau du 1er trimestre 2018. Par ailleurs, historiquement, les millésimes des fonds de private equity qui sont sorties pendant les périodes de crise ou de tensions économiques, sont ceux qui ont le plus performés. On vous explique tout dans cet article.

Nos conseils pour investir et les opportunités du moment

L’indice Argos index, est en recul de 8% à 9,1x l’EBITDA, pourquoi c’est une bonne nouvelle ?

Pour ce qui découvre cet indice, l’Argos Index mid-market mesure l’évolution de la valorisation des PME non cotées de la zone euro. Lancé en 2006 par Argos Wityu et Epsilon Research et publié chaque trimestre, il correspond à la médiane sur 6 mois glissants du multiple Evalution/ EBITDA historique. c’est véritablement un indice référence pour tous les acteurs du non-coté, sa réalisation repose sur une méthodologie rigoureuse et une analyse individuelle détaillée des transactions : structure de l’opération, activité de la société (informations financières retraitées) et multiples de transaction. L’Argos Index® est calculé à partir des données de la base EMAT (Epsilon Multiple Analysis Tool) d’Epsilon Research, qui s’appuie sur des rapports d’analyse de plus de 10 000 opérations de M&A.

Au 3ème trimestre 2023, l’indice Argos index, est en recul de 8% à 9,1x l’EBITDA. Ce qu’il faut en conclure, c’est que le prix d’acquisition des PME européennes non cotées recule à 9,1x l’EBITDA, et quand on regarde à l’échelle des 10 dernières années sur le marché du private equity, il baisse de 20% par rapport à son record historique du 2ème trimestre 2021 (11,6 fois l’EBITDA) et retombe à son niveau du 1er trimestre 2018.

Argos Index 3T 2023

La raison de cette baisse ?

Une conjoncture macro-économique défavorable qui a déprimé l’ensemble des investisseurs. En effet, la période a été marquée par une inflation persistante, par un ralentissement économique et par la hausse des taux d’intérêt par la BCE la plus rapide de l’histoire de l’euro – à quoi s’ajoutent de fortes tensions géopolitiques. Les prix des vendeurs ont commencé à s’ajuster à ce nouvel environnement, comme en atteste la part record des entreprises qui ont été valorisées en dessous de 7x l’EBITDA.

Les opérations conclues et les prix payés par les fonds d’investissement ont poursuivi leur déclin, avec des coûts d’emprunt en hausse, un accès réduit à l’effet de levier, des financements plus difficiles à obtenir, et la perspective de maintien des taux d’intérêt à des niveaux durablement élevés. Toutefois, ils bénéficient toujours d’un niveau record de réserve de capital disponible.

Nous vous accompagnons dans votre stratégie d'investissement en Private Equity

Contactez nos experts ou remplissez le formulaire en ligne. Recevez notre sélection des meilleurs fonds de Private Equity en cours de levée.

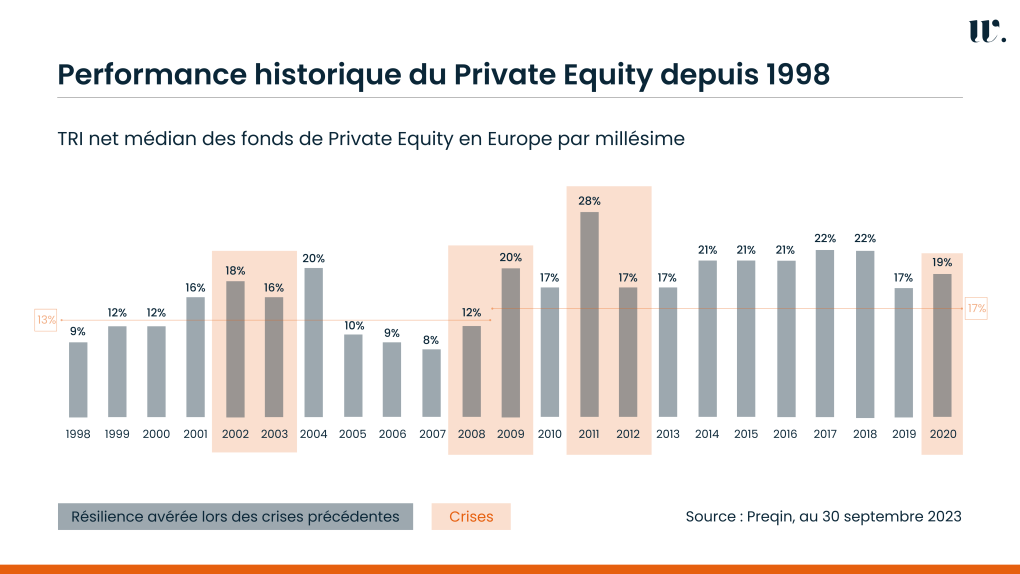

Focus sur l’Historique des valorisations : en tant de crise, les millésimes sont historiquement très bons

Performances historiques moyennes du private equity en Europe par millésime depuis 1998 :

Historique performance du private equity depuis 1998-2024

*les performances passées ne préjugent pas des performances futures. Investir en private equity comporte des risques, faites-vous accompagner par des experts (comme nous 🙂 )

Historiquement, les meilleurs millésimes de private equity ont souvent été des millésimes de crise, comme par exemple 2001 ou 2008. Alors que les marchés côtés sont impactés rapidement face à une activité économique en baisse, un contexte géopolitique difficile et la remontée des taux d’intérêt, les marchés privés réagissent plus lentement. Au cours des derniers mois, les valorisations dans certains segments ont été ajustées à la baisse, présentant des points d’entrée intéressants pour déployer du capital. Néanmoins, il est très difficile de « timer » le marché dans les actifs non cotés et il convient donc de toujours rester très discipliné dans le processus d’allocation et d’investir de manière sélective et graduelle, pour lisser les engagements dans la durée.

Recevez nos recommandations en Private Equity

Complétez le formulaire en 2min. Et recevrez notre sélection des meilleurs fonds de Private Equity adaptées à votre profil.

Comment intégrer le private equity dans votre portefeuille en 2024?

Si vous commencez à investir sur les marchés privés, il est important d’adopter une approche équilibrée et diversifiée, ce qui implique une diversification par année d’investissement, par stratégie et par classe d’actifs. À l’instar du bon vin, les investissements privés sont souvent désignés par leur millésime, qui indique la première année où un fonds commence à investir au cours de son cycle de vie de trois à cinq ans. La diversification par millésime permet d’obtenir des rendements plus réguliers et moins volatils au fil du temps.

Il est tout aussi important de diversifier les gérants, les stratégies d’investissement, les zones géographiques et les types d’actifs, comme vous le feriez dans un portefeuille d’actions et d’obligations cotées.

Que vous soyez un nouvel investisseur sur les marchés privés ou un investisseur averti, nous estimons que les conditions de marché en 2024 offriront probablement des points d’entrée intéressants au fil de l’année, sur les principaux marchés à savoir le capital risque (venture capital), le capital croissance (growth equity), le capital transmission, l’infrastructure, la dette privée ou encore le private equity immobilier.

Le marché secondaire du private equity présente également des perspectives intéressantes, car de nombreux investisseurs institutionnels, contraints de réajuster leurs portefeuilles pour atteindre leurs objectifs d’allocation, cherchent à aliéner une partie de leurs parts dans des fonds de capital-investissement. Cette dynamique se manifeste lorsque les institutions se trouvent surpondérées en capital-investissement en raison de la dépréciation des prix des actions cotées, conduisant fréquemment à des propositions à tarif réduit pour des tranches de fonds existantes de haute qualité. L’investissement secondaire peut présenter des avantages particuliers : les investisseurs peuvent jouir d’un accès à un portefeuille de fonds matures offrant une diversification étendue et plus proche de la phase de remboursement du capital. De plus, les investissements secondaires peuvent offrir une excellente visibilité sur le portefeuille d’actifs sous-jacents d’un fonds. Comme pour toutes les occasions sur les marchés privés, mais surtout pour les investissements secondaires, il est impératif de choisir un gestionnaire expérimenté possédant un réseau solide de contacts institutionnels et ayant fait ses preuves dans l’identification d’actifs de haute qualité présentant un potentiel de croissance significatif.

En résumé, le contexte actuel de baisse significative de l’indice Argos index au troisième trimestre 2023, combiné à une conjoncture macro-économique défavorable, offre une opportunité d’investissement intéressante dans le private equity en 2024. La diminution des prix d’acquisition des PME européennes non cotées, conséquence des conditions économiques difficiles, constitue des points d’entrée attractifs pour les investisseurs. L’historique des valorisations indique que les millésimes de private equity ont souvent été performants en période de crise. Malgré les défis tels que des coûts d’emprunt en hausse, les fonds d’investissement disposent d’un niveau record de capital disponible. Pour intégrer le private equity dans un portefeuille en 2024, il est recommandé d’adopter une approche équilibrée et diversifiée, tout en explorant les différentes opportunités sur les marchés, y compris le marché secondaire. Une approche sélective, en collaboration avec des gestionnaires expérimentés, est soulignée pour identifier des actifs de haute qualité avec un potentiel de croissance significatif dans ce contexte favorable du marché.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance