Le marché du private equity a longtemps accepté une équation simple : une performance potentiellement élevée en échange d’une faible liquidité. Pendant des décennies, cette contrainte a même constitué l’un des fondements du modèle. Les investisseurs immobilisaient leur capital pendant dix ans ou plus, laissant aux gérants le temps nécessaire pour créer de la valeur avant de céder leurs participations.

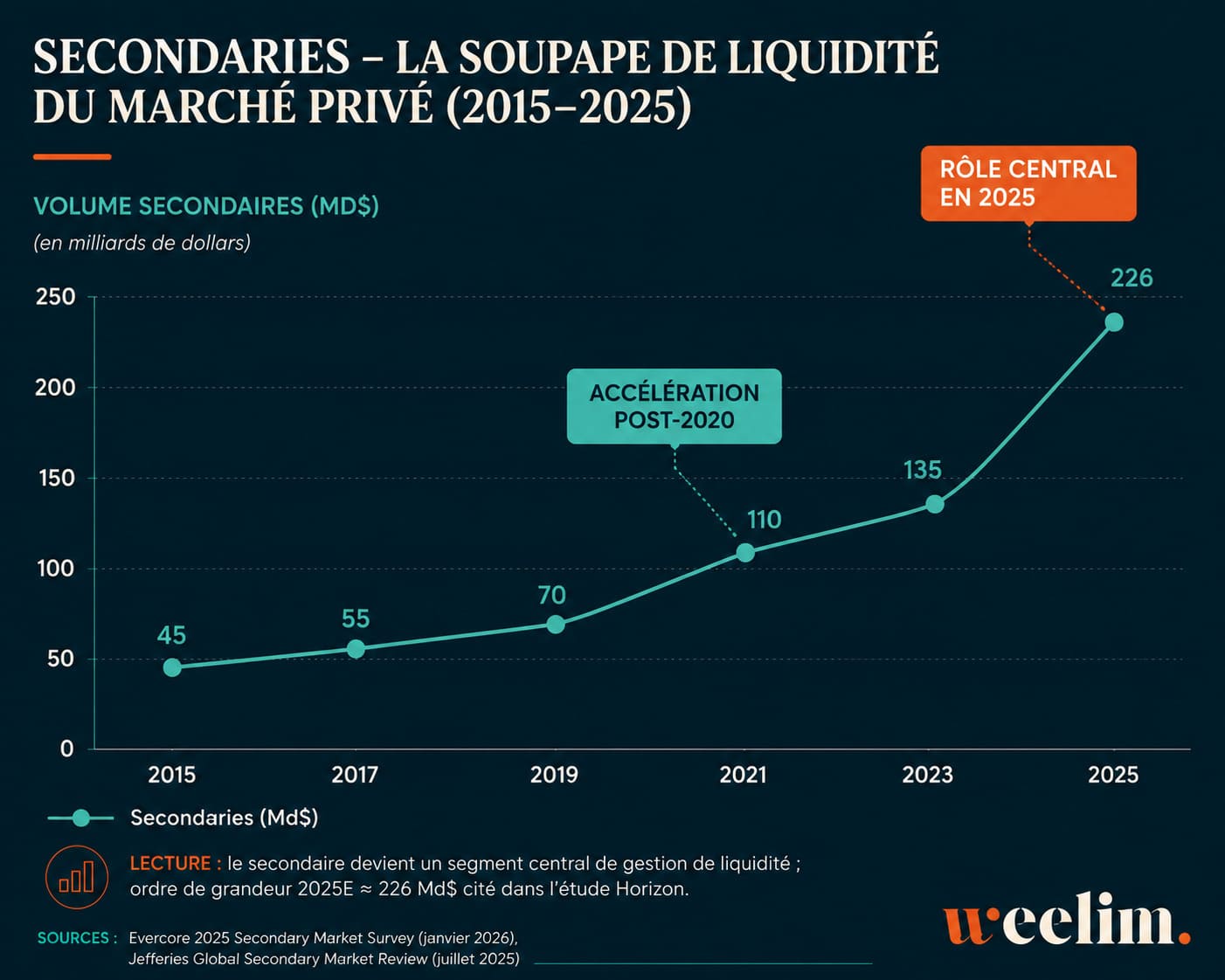

Cette mécanique est aujourd’hui en pleine évolution. Avec un volume mondial de transactions estimé à 226 milliards de dollars en 2025, en hausse de 41 % sur un an, le marché secondaire du private equity a atteint une taille qui le place désormais au cœur de l’industrie. Le chiffre, pris isolément, pourrait laisser croire à l’émergence d’un simple segment de marché particulièrement dynamique. En réalité, il raconte autre chose : la transformation progressive des mécanismes de liquidité du non coté.

Pour les investisseurs qui s’intéressent au private equity, cette évolution mérite une attention particulière. Car derrière l’essor du secondaire se dessine une mutation plus profonde : celle d’un marché qui cherche à fluidifier la circulation du capital alors même que les voies de sortie traditionnelles peinent encore à retrouver leur rythme d’avant 2022.

Nos conseils pour investir et les opportunités du moment

Avec 226 milliards de dollars de transactions en 2025, le secondaire n’est plus un marché périphérique

Pendant longtemps, le marché secondaire occupait une place marginale dans l’univers du capital-investissement. Les transactions concernaient principalement des investisseurs institutionnels confrontés à des besoins ponctuels de liquidité. Les volumes restaient limités et les actifs s’échangeaient souvent avec des décotes importantes.

Cette époque semble désormais révolue.

Selon les données publiées par Evercore, le marché secondaire mondial a atteint 226 milliards de dollars de transactions en 2025. Cela représente une progression de plus de 41 % par rapport à l’année précédente. Plus encore, les fonds spécialisés dans ce segment disposent désormais d’une puissance financière considérable. Le montant du « dry powder » — le capital déjà levé mais pas encore investi — s’élevait à 302 milliards de dollars au premier semestre 2025.

Ces chiffres témoignent d’un changement d’échelle. Mais ils doivent être interprétés avec prudence. La croissance du secondaire n’est pas uniquement le résultat d’un engouement des investisseurs. Elle reflète également les difficultés rencontrées par le marché primaire pour assurer la rotation habituelle des actifs.

Depuis plusieurs années, les introductions en Bourse restent en retrait par rapport aux niveaux observés durant la décennie précédente. Les opérations de fusion-acquisition demeurent elles aussi plus sélectives, notamment sous l’effet de la remontée des taux d’intérêt qui a renchéri le coût du financement des acquisitions. Conséquence directe : les sociétés détenues par les fonds restent plus longtemps en portefeuille.

Autrement dit, le problème n’est pas un manque d’actifs à vendre. Le problème est l’absence de débouchés suffisamment fluides pour les céder. Dans ce contexte, le marché secondaire joue un rôle de plus en plus central. Il ne constitue plus simplement un marché de revente. Il devient progressivement une infrastructure de liquidité pour l’ensemble de l’écosystème du private equity. C’est une différence majeure.

Evolution du marché mondial du private equity secondaire entre 2015 et 2025

Nous vous accompagnons dans votre stratégie d'investissement en Private Equity

Contactez nos experts ou remplissez le formulaire en ligne. Recevez notre sélection des meilleurs fonds de Private Equity en cours de levée.

Le véritable moteur de cette croissance n’est pas la performance mais la liquidité

Le succès actuel du secondaire pourrait être interprété comme une quête de rendement supplémentaire. Pourtant, la donnée raconte une autre histoire. Pour comprendre ce qui se passe réellement, il faut observer qui vend et pourquoi.

Les vendeurs sont principalement des investisseurs institutionnels : fonds de pension, compagnies d’assurance, fonds souverains ou fondations. Ces acteurs ne cherchent pas nécessairement à se débarrasser d’actifs jugés médiocres. Ils cherchent avant tout à gérer leurs contraintes d’allocation et à revendre des positions qui ne sont plus stratégiques pour eux. Lorsque les distributions ralentissent, lorsque les actifs non cotés prennent une place croissante dans les portefeuilles ou lorsque les besoins de liquidité augmentent, le marché secondaire devient un outil de rééquilibrage.

Cette évolution apparaît clairement dans la structure des transactions. En 2025, les opérations dites « LP-led » représentent environ 54 % du marché. Dans ce schéma, un investisseur revend sa participation dans un ou plusieurs fonds à un nouvel acquéreur. Historiquement, ces transactions constituaient le cœur du marché secondaire.

Mais la véritable nouveauté se situe ailleurs. Les opérations « GP-led » représentent désormais 46 % des volumes mondiaux. Cette quasi-parité aurait été impensable il y a encore quelques années.

Pourquoi est-ce important ? Parce qu’elle montre que la demande de liquidité ne provient plus uniquement des investisseurs. Elle émane également des sociétés de gestion elles-mêmes. Le secondaire n’est donc plus un marché de détresse. Il devient un outil de gestion de portefeuille. Cette transformation contribue également à modifier la perception du risque. Les investisseurs n’achètent plus uniquement des actifs délaissés ou vendus dans l’urgence. Ils accèdent de plus en plus souvent à des portefeuilles de qualité, parfois cédés simplement pour des raisons d’allocation stratégique.

La conséquence est visible dans les niveaux de valorisation. Alors que les décotes pouvaient atteindre des niveaux très significatifs lors des périodes de tension, les portefeuilles de Buyout s’échangeaient en moyenne à 94 % de leur valeur nette d’inventaire (NAV) en 2025. Le marché n’achète plus à prix cassé. Il paie pour la qualité.

Recevez nos recommandations en Private Equity

Complétez le formulaire en 2min. Et recevrez notre sélection des meilleurs fonds de Private Equity adaptées à votre profil.

Les véhicules de continuation redessinent les règles du jeu du private equity

L’essor spectaculaire des transactions GP-led constitue sans doute la transformation la plus importante du marché secondaire depuis une décennie. Pour comprendre cette évolution, il faut revenir au fonctionnement traditionnel d’un fonds de private equity. Lorsqu’un fonds arrive à maturité, les participations détenues doivent normalement être revendues afin de restituer le capital aux investisseurs. Ce mécanisme fonctionne parfaitement lorsque les conditions de marché sont favorables. Mais que se passe-t-il lorsqu’une entreprise continue de créer de la valeur alors que le fonds approche de son échéance ? C’est précisément à cette question que répondent les véhicules de continuation.

Le principe consiste à transférer une ou plusieurs participations dans un nouveau véhicule d’investissement. Les investisseurs historiques peuvent alors choisir entre sortir et récupérer leur capital ou poursuivre l’aventure dans cette nouvelle structure. L’idée peut sembler technique. Elle est pourtant devenue centrale. Ces dernières années, de nombreux gérants ont estimé que certaines participations disposaient encore d’un potentiel de création de valeur significatif. Les vendre uniquement pour respecter la durée de vie du fonds aurait pu apparaître contre-productif. Le véhicule de continuation apporte donc une solution de flexibilité.

Mais il serait trompeur d’y voir uniquement un progrès. Cette innovation soulève également des questions importantes de gouvernance. Lorsqu’un gérant organise la vente d’un actif vers un véhicule qu’il continuera lui-même à gérer, la détermination du prix devient un enjeu majeur. Comment s’assurer que les investisseurs sortants obtiennent un prix équitable ? Comment protéger les investisseurs entrants ? Comment éviter les conflits d’intérêts ?

Ces interrogations expliquent pourquoi la qualité des processus d’évaluation et la réputation des sociétés de gestion jouent un rôle déterminant dans ce segment. La sophistication du marché progresse. L’exigence de sélection doit progresser au même rythme. Dans cette optique, l’analyse approfondie des fonds de private equity et de leurs équipes de gestion devient plus importante que jamais.

Pourquoi les investisseurs particuliers regardent désormais le secondaire autrement

Pendant longtemps, les stratégies secondaires sont restées largement réservées aux investisseurs institutionnels. Les montants minimums étaient élevés, les structures complexes et l’accès limité. La situation évolue progressivement. À mesure que le private equity s’ouvre aux investisseurs privés, les caractéristiques propres au secondaire attirent une attention croissante. La première raison concerne la visibilité.

Contrairement à un fonds primaire traditionnel, souvent qualifié de « blind pool » parce que l’investisseur ignore quelles entreprises seront acquises à l’avenir, une stratégie secondaire permet généralement d’analyser des actifs déjà identifiés. L’investisseur sait davantage ce qu’il achète. Cette différence est loin d’être anodine.

La deuxième raison concerne ce que les professionnels appellent la courbe en J. Dans un fonds primaire, les premières années sont souvent marquées par des appels de capitaux et des frais de gestion avant que les créations de valeur ne deviennent réellement visibles. Le secondaire permet généralement de réduire cet effet. Le capital est investi dans des portefeuilles déjà constitués. Les entreprises sous-jacentes ont souvent franchi plusieurs étapes de leur développement. Certaines approchent même de leur phase de sortie. Le temps de mise au travail du capital est plus court. La visibilité sur les flux futurs est meilleure.

Enfin, la diversification constitue un argument supplémentaire. Une seule transaction secondaire peut donner accès à plusieurs dizaines de fonds et parfois à plusieurs centaines d’entreprises sous-jacentes. Ce point mérite d’être souligné, car il modifie profondément la nature du risque. L’investisseur n’est plus exposé à quelques sociétés spécifiques mais à un ensemble beaucoup plus vaste d’actifs, de secteurs et de géographies.

Cela ne signifie pas que le risque disparaît. Cela signifie qu’il se répartit différemment.

Le secondaire apparaît ainsi moins comme une alternative au private equity traditionnel que comme une autre manière d’y accéder. La nuance est importante.

En 2026, le secondaire pourrait devenir une composante structurelle du marché du non coté

L’une des erreurs les plus fréquentes consiste à considérer le développement du secondaire comme une simple conséquence du ralentissement actuel des sorties. Cette lecture paraît aujourd’hui incomplète. Certes, la faiblesse persistante du marché des introductions en Bourse et la prudence des acquéreurs stratégiques ont largement contribué à la croissance récente du secondaire. Mais plusieurs indicateurs suggèrent que cette dynamique pourrait désormais s’inscrire dans la durée.

La répartition des transactions constitue un premier signal.

Selon les données de Jefferies, les fonds de millésimes postérieurs à 2018 ont représenté 63 % des volumes LP en 2025. Autrement dit, le marché ne se concentre plus uniquement sur des fonds anciens en fin de vie. Les investisseurs achètent également des véhicules relativement récents dont le potentiel de création de valeur reste largement intact. Dans le même temps, les fonds dits « tail-end », âgés de plus de dix ans, ne représentent plus qu’environ 9 % des volumes LP. Pourtant, leur valorisation moyenne est remontée à 72 % de la NAV.

Pourquoi ces chiffres sont-ils importants ?

Parce qu’ils montrent que le secondaire ne se limite plus à recycler des actifs vieillissants. Il intervient désormais à toutes les étapes du cycle de vie d’un fonds. Cette évolution modifie progressivement l’architecture même du private equity.

Pendant des décennies, l’illiquidité a constitué une caractéristique incontournable du non coté. L’investisseur acceptait un blocage prolongé de son capital en échange d’une prime de risque potentiellement attractive.

Le secondaire ne remet pas en cause ce principe. Il en change simplement la gestion. L’idée centrale est la suivante : le marché du private equity n’est pas en train de devenir liquide. Il est en train de développer des mécanismes de liquidité intermédiaire de plus en plus sophistiqués. C’est cette transformation qui explique l’essor des fonds secondaires, des véhicules de continuation et des stratégies de liquidité sur mesure.

En 2026, le véritable sujet n’est donc plus l’émergence du secondaire comme segment d’investissement. Le véritable sujet est son intégration progressive dans le fonctionnement normal de l’industrie. Le marché secondaire n’a pas rendu le private equity liquide. Il a simplement rendu son illiquidité beaucoup plus organisée.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance