La crise des SCPI semble progressivement s’éloigner. Après deux années marquées par la remontée des taux, les corrections de prix et l’assèchement de la collecte, le premier trimestre 2026 apporte plusieurs signaux de normalisation. Les souscriptions repartent, les prix des parts se stabilisent et les tensions de liquidité commencent à se détendre.

Cette amélioration ne signifie pas pour autant un retour au cycle d’avant 2022. Le marché entre dans une nouvelle phase, caractérisée par des performances plus différenciées entre les stratégies, une sélectivité accrue des investisseurs et une hiérarchie des risques profondément remaniée. Pour les épargnants qui souhaitent investir en SCPI, l’enjeu n’est plus de savoir si le marché traverse une crise, mais de comprendre quels segments ont réellement retrouvé leur capacité de création de valeur.

Nos conseils pour investir et les opportunités du moment

La collecte repart, mais le marché a changé de moteur

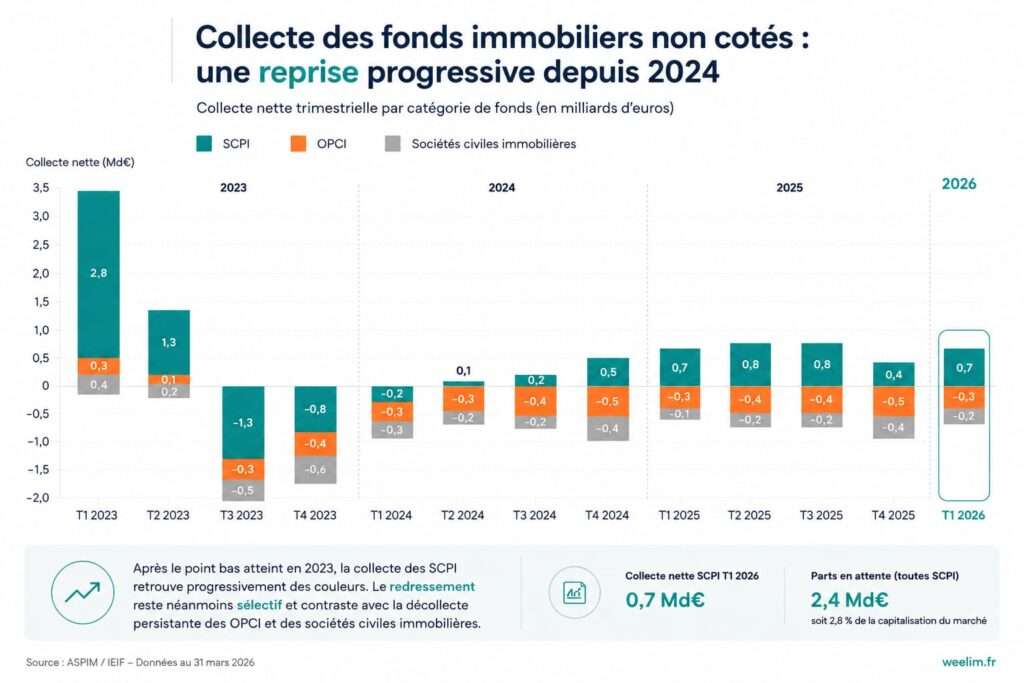

Le premier enseignement du trimestre concerne le retour progressif des capitaux vers les SCPI. La collecte brute atteint 1,4 milliard d’euros, soit une progression de +7 % sur un an. La collecte nette s’élève quant à elle à 1,2 milliard d’euros, en hausse de 10 % par rapport au premier trimestre 2025.

Ces chiffres pourraient laisser croire à un véritable rebond du marché. En réalité, ils traduisent davantage une recomposition des flux qu’un retour généralisé de la confiance.

Le cycle 2023-2024 avait été marqué par une forte décollecte sur plusieurs véhicules historiques, principalement exposés aux bureaux français. Le début de l’année 2026 montre au contraire une concentration des souscriptions vers certaines stratégies spécifiques.

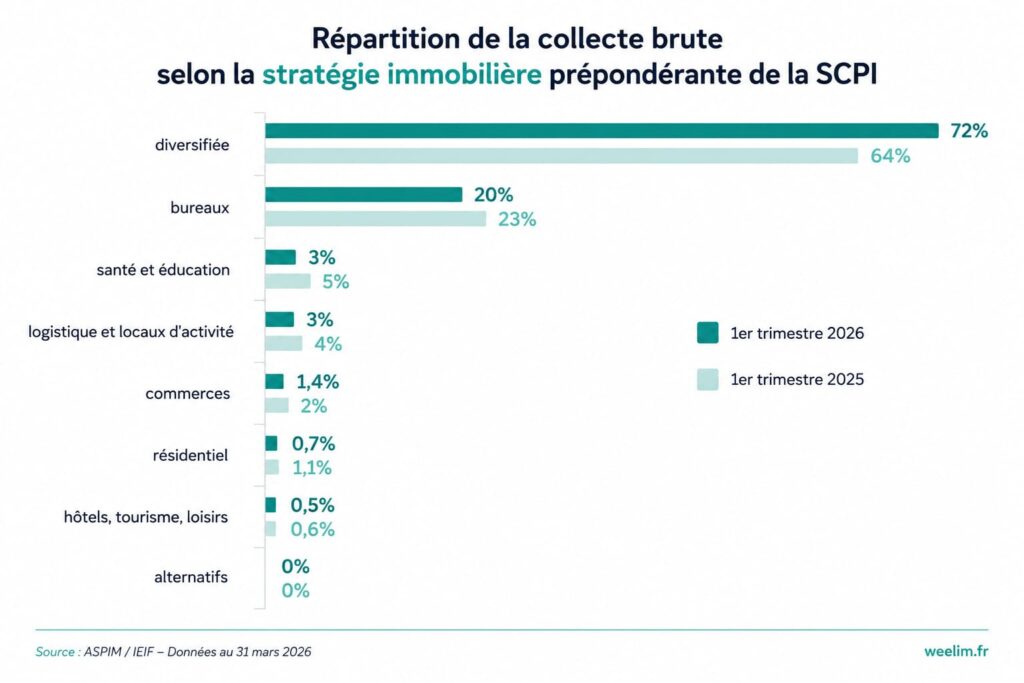

Les SCPI diversifiées captent ainsi 72 % de la collecte trimestrielle, contre 64 % un an auparavant. Les SCPI de bureaux, longtemps dominantes, ne représentent plus que 20 % des souscriptions. Les segments santé, logistique ou commerce demeurent largement minoritaires. Ce déplacement des capitaux constitue probablement l’évolution la plus importante du marché.

Pendant de nombreuses années, la collecte suivait essentiellement la taille des sociétés de gestion et la notoriété des véhicules. Désormais, les investisseurs arbitrent davantage selon la diversification géographique, la typologie des actifs et la capacité des gérants à générer des rendements élevés malgré la hausse des coûts de financement. Autrement dit, la collecte ne récompense plus la taille. Elle récompense le positionnement.

Cette évolution explique également le succès des nouvelles SCPI européennes ou paneuropéennes, qui continuent de capter une part importante des flux malgré leur jeunesse. Le marché secondaire demeure néanmoins actif. Les demandes de rachats compensées ou les échanges de parts atteignent 238 millions d’euros, soit environ 17 % de la collecte brute. Ce ratio reste stable depuis plusieurs trimestres.

Construisons ensemble votre portefeuille SCPI

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en SCPI adaptée à vos objectifs.

Les problèmes de liquidité se desserrent sans disparaître

L’un des principaux sujets d’inquiétude depuis deux ans concernait les parts en attente de retrait.Au 31 mars 2026, leur montant atteint 2,4 milliards d’euros, soit 2,8 % de la capitalisation du marché. Ce stock recule d’environ 350 millions d’euros sur le trimestre, soit une baisse de 14 %.

Plusieurs sociétés de gestion ont décidé de suspendre temporairement la variabilité du capital de certaines SCPI, remettant à zéro les carnets d’ordres avant d’organiser des marchés secondaires spécifiques. Ces dispositifs visent à fluidifier progressivement les échanges de parts. Autrement dit, une partie de l’amélioration statistique résulte également d’une modification des mécanismes de liquidité. Cela ne signifie pas que le problème disparaît.

Certaines SCPI exposées aux bureaux continuent de faire face à des volumes de retraits élevés. D’autres véhicules, mieux diversifiés ou plus récents, affichent au contraire une liquidité redevenue normale.

Le marché fonctionne donc désormais à plusieurs vitesses.

Cette situation rappelle une réalité souvent oubliée : une SCPI n’est pas un produit liquide par nature. Sa liquidité dépend de l’équilibre entre acheteurs et vendeurs. Lorsque cet équilibre se rompt, le marché secondaire devient le principal régulateur.

La crise immobilière a agi comme un stress test grandeur nature. Elle a mis en évidence les véhicules capables d’attirer de nouveaux investisseurs malgré la baisse des prix et ceux qui restent confrontés à un déséquilibre durable entre rachats et souscriptions. Le recul des parts en attente constitue donc un signal encourageant, mais encore insuffisant pour parler d’un retour complet à la normale.

Recevez nos recommandations SCPI du moment

Complétez le formulaire en 2min. Et recevez nos recommandations SCPI adaptées à votre profil et vos objectifs.

Aucun frais supplémentaires.

Les rendements résistent, mais la dispersion des performances s’accentue

Le taux de distribution trimestriel pondéré s’établit à 1,14 %, contre 1,13 % un an auparavant. La stabilité apparente des rendements constitue l’un des faits marquants de ce début d’année. Mais ce chiffre agrégé masque des réalités beaucoup plus contrastées.

Près de 52 % des SCPI ont maintenu ou augmenté leurs acomptes trimestriels. Parmi elles, 27 % ont même relevé leur distribution, avec une hausse moyenne de 12 %. À l’inverse, 48 % des véhicules ont réduit leurs versements, avec une baisse moyenne de 15 %.

Pourquoi ces écarts ? Deux phénomènes coexistent. Le premier concerne les SCPI fortement exposées aux bureaux. Les départs de locataires, les franchises de loyers et les renégociations locatives pèsent directement sur les revenus distribuables. Le second touche certaines SCPI récentes. Celles-ci avaient parfois servi des rendements particulièrement élevés lors de leur lancement afin d’attirer les premiers investisseurs. La normalisation progressive des distributions correspond alors à un retour vers des objectifs de rendement plus durables.

Le chiffre seul pourrait laisser croire à une baisse généralisée des revenus. En réalité, il raconte une histoire de dispersion.

Les SCPI les plus résilientes restent capables d’augmenter leurs distributions. Les véhicules confrontés à des difficultés locatives doivent, eux, ajuster leurs versements. Cette sélectivité grandissante constitue probablement l’un des changements majeurs du marché. Pour les investisseurs, la lecture du seul rendement affiché devient insuffisante. L’analyse des revenus locatifs, du taux d’occupation et de la qualité des actifs retrouve une importance centrale.

C’est également dans ce contexte que les comparatifs sectoriels prennent tout leur sens, notamment pour identifier les véhicules les plus résilients au sein des meilleures SCPI.

Le rendement demeure important. Sa qualité l’est davantage.

Téléchargez gratuitement notre guide SCPI

Les conseils pour comparer et sélectionner les meilleures SCPI

Les 10 meilleures performances

Choisir la bonne formule pour investir

Les chiffres clés du marché

Les astuces de nos experts pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance