L’année 2025 marque un nouveau jalon pour la finance solidaire. Selon le Baromètre 2026 publié par FAIR, les encours atteignent désormais 34 milliards d’euros, en progression de 15 % sur un an. Une dynamique qui confirme l’intérêt croissant des épargnants pour des placements conciliant performance financière et impact social ou environnemental. Pour comprendre les différentes approches de l’investissement responsable, il est utile de replacer ces chiffres dans le paysage plus large de la finance durable.

Pris isolément, ce chiffre pourrait laisser croire que la finance solidaire a définitivement changé d’échelle. En réalité, le baromètre raconte une histoire plus nuancée. Car malgré cette croissance soutenue, l’épargne solidaire ne représente encore que 0,52 % de l’épargne financière des ménages français. Le secteur progresse plus vite que beaucoup d’autres segments de l’épargne responsable, mais il reste largement minoritaire.

Nos conseils pour investir et les opportunités du moment

Une croissance de 15 % qui confirme la dynamique du marché, sans encore bouleverser les équilibres

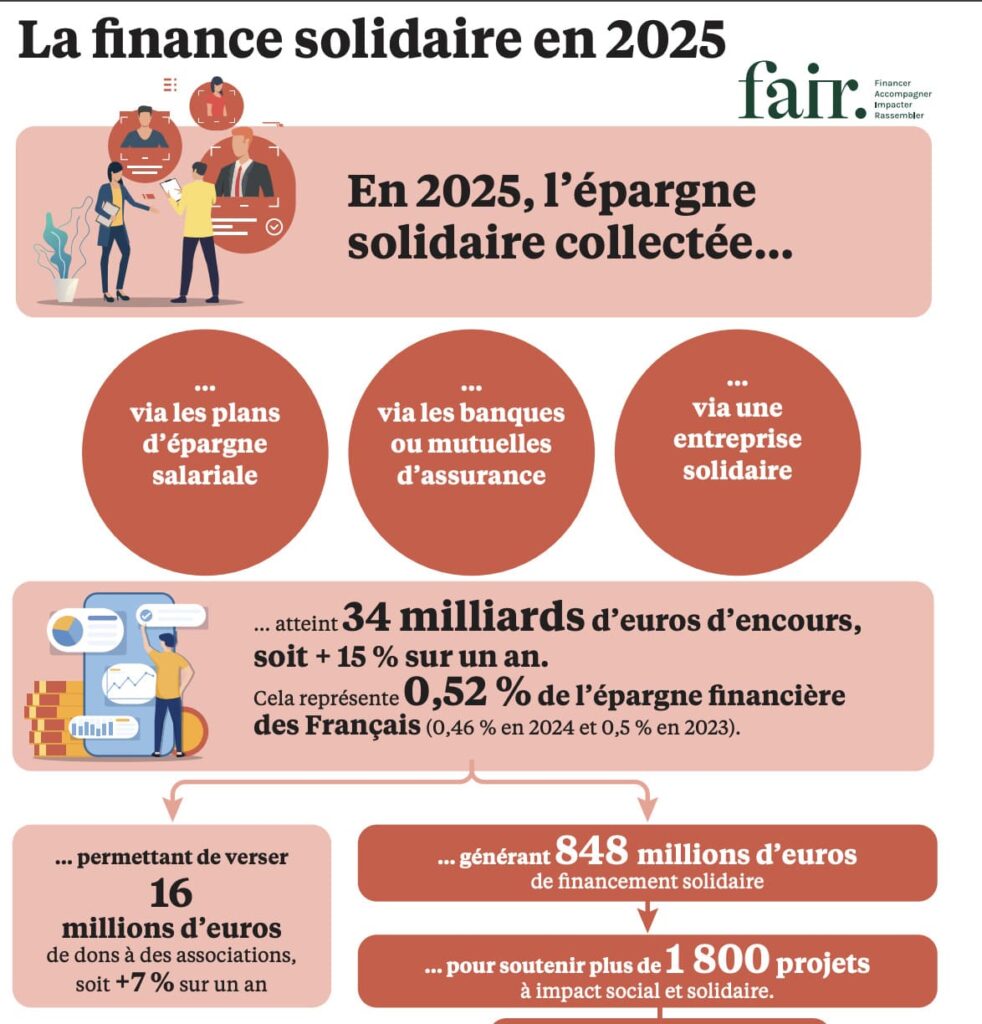

Avec 34 milliards d’euros d’encours à fin 2025, la finance solidaire enregistre un nouveau record historique. Depuis plusieurs années, le secteur affiche une croissance régulière, portée par la montée en puissance des critères environnementaux et sociaux dans les décisions d’investissement, mais aussi par une demande plus forte de transparence sur l’utilisation de l’épargne.

Cette progression de 15 % constitue un signal positif. Elle démontre que les placements solidaires ne relèvent plus uniquement d’une démarche militante. Ils s’installent progressivement dans le paysage patrimonial français. Pour autant, il serait trompeur d’interpréter cette hausse comme le résultat exclusif d’un afflux massif de nouveaux investisseurs.

Le premier enseignement du baromètre est justement là : une part importante de la croissance provient de la bonne tenue des marchés financiers. Les fonds solidaires investissent majoritairement dans des actifs financiers traditionnels, auxquels s’ajoute une poche dédiée au financement de structures solidaires. Lorsque les marchés progressent, la valeur des portefeuilles augmente mécaniquement. Selon FAIR, près de 2 milliards d’euros de la hausse des encours proviennent ainsi de la valorisation des placements déjà détenus par les épargnants.

Autrement dit, la progression des encours ne signifie pas que 5 milliards d’euros de nouveaux capitaux ont été injectés dans la finance solidaire. Une partie de cette croissance reflète simplement l’effet de marché. Cette distinction est essentielle pour apprécier la véritable dynamique commerciale du secteur.

Cela ne veut pas dire que la collecte ralentit. Bien au contraire. Le baromètre montre que les nouvelles souscriptions atteignent 2,5 milliards d’euros en 2025. Ce chiffre traduit un élargissement progressif de la base d’épargnants ou un renforcement des investissements réalisés par ceux déjà convaincus. La progression est donc réelle, mais elle repose sur plusieurs moteurs qu’il convient de distinguer. Une lecture par la donnée évite les conclusions hâtives.

Un autre facteur explique également la progression observée cette année : l’élargissement du périmètre des produits retenus dans le baromètre. La labellisation de nouveaux placements par FAIR ajoute environ 700 millions d’euros d’encours supplémentaires. Là encore, il ne s’agit pas uniquement d’argent nouvellement investi, mais aussi d’une évolution du champ statistique retenu pour mesurer le marché.

L’idée centrale est la suivante : la finance solidaire poursuit incontestablement sa croissance, mais celle-ci résulte d’une combinaison entre bonnes performances financières, nouvelles souscriptions et élargissement de l’offre disponible. Le chiffre de 34 milliards d’euros impressionne. Sa composition est encore plus instructive.

Cette progression s’accompagne également d’une évolution des attentes des investisseurs. Longtemps perçue comme une épargne de conviction acceptant un rendement plus faible en échange d’un impact positif, la finance solidaire tend désormais à démontrer qu’elle peut conjuguer utilité sociale et performance financière. Le baromètre souligne d’ailleurs que la rémunération des produits constitue aujourd’hui l’un des premiers facteurs expliquant leur développement. Cette évolution marque une forme de maturité du marché : l’impact ne remplace plus la recherche de rendement, il vient s’y ajouter.

C’est précisément dans cette logique que s’inscrivent des acteurs comme la Foncière Merci Prosper, qui mobilise l’épargne privée pour financer des projets immobiliers à fort impact social, ou encore la SCIC Les 3 Colonnes, dont le modèle vise à répondre aux enjeux liés au vieillissement de la population grâce à un financement citoyen.

Nous vous accompagnons dans votre stratégie d'investissement en Finance durable

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en Finance durable adaptée à vos objectifs.

Malgré cette progression, la finance solidaire reste marginale dans le patrimoine des Français

Le chiffre de 34 milliards d’euros peut donner le sentiment que la finance solidaire est désormais devenue un pilier de l’épargne française. En réalité, le baromètre rappelle une donnée bien plus révélatrice : ces encours ne représentent encore que 0,52 % de l’épargne financière des ménages. Autrement dit, moins d’un euro sur 200 placé par les Français est aujourd’hui investi dans des produits solidaires.

Ce point mérite d’être souligné, car il permet de relativiser les records annoncés. Une croissance de 15 % paraît spectaculaire lorsqu’elle est observée isolément. Rapportée au volume total de l’épargne des ménages, elle traduit surtout un marché qui progresse rapidement… à partir d’une base encore limitée.

Cette situation n’est d’ailleurs pas propre à la finance solidaire. L’ensemble des placements à impact fait face au même défi : convaincre des investisseurs qui restent majoritairement attachés aux produits traditionnels, qu’il s’agisse du Livret A, de l’assurance vie en fonds euros ou des investissements immobiliers. La finance solidaire bénéficie d’une notoriété croissante, mais elle n’a pas encore franchi le seuil de démocratisation qui ferait d’elle une composante naturelle d’une allocation patrimoniale.

Pourquoi ce plafond de verre persiste-t-il ? Plusieurs facteurs se combinent. Le premier reste un déficit de connaissance. Beaucoup d’épargnants ignorent encore qu’il est possible d’investir dans des produits solidaires sans renoncer à une logique de performance financière. Le baromètre rappelle que ces placements financent des projets d’utilité sociale ou environnementale tout en recherchant un rendement adapté au profil du produit concerné. Cette double promesse reste pourtant insuffisamment identifiée par le grand public.

Le deuxième frein tient à la distribution. Les produits solidaires sont encore largement proposés dans des univers où l’épargnant ne les recherche pas spontanément. Les fonds labellisés Finansol existent dans de nombreuses banques, compagnies d’assurance ou sociétés de gestion, mais ils demeurent souvent peu visibles face aux gammes d’investissement plus traditionnelles. La question n’est donc plus seulement celle de l’offre. Elle devient celle de son accessibilité.

Recevez nos recommandations en Finance durable

Complétez le formulaire en 2min. Et recevrez nos recommandations en finance durable adaptées à votre profil et votre stratégie d'investissement.

L’épargne salariale demeure le principal moteur du marché

L’analyse de la collecte permet également de mieux comprendre la structure du secteur. Le premier canal de distribution de la finance solidaire reste très largement l’épargne salariale, qui concentre 18,5 milliards d’euros, soit plus de la moitié des encours totaux. Ce résultat n’a rien d’un hasard. Depuis plusieurs années, les dispositifs d’épargne entreprise doivent proposer au moins un fonds solidaire, ce qui a permis à ces produits de gagner progressivement en visibilité auprès des salariés.

Cette mécanique explique en partie le développement du marché. Plus de treize millions de salariés ont aujourd’hui accès à un plan d’épargne entreprise ou à un plan d’épargne retraite collectif. Même si tous ne choisissent pas un fonds solidaire, cette diffusion constitue un levier considérable. Le baromètre indique toutefois que seuls 8 % des salariés disposant d’un plan d’épargne entreprise investissent effectivement dans ce type de support. Là encore, la marge de progression apparaît importante.

La deuxième grande famille de produits regroupe les placements distribués par les banques et les contrats d’assurance vie. Avec 14 milliards d’euros d’encours, ce segment poursuit lui aussi sa progression. Les livrets de partage, qui reversent une partie des intérêts à des associations, continuent de séduire les épargnants sensibles à l’impact social immédiat de leur épargne. L’assurance vie constitue également un relais de croissance de plus en plus identifié, notamment grâce au développement des unités de compte solidaires.

Les investisseurs souhaitant aller plus loin peuvent également financer directement des entreprises solidaires. Ce canal représente toutefois seulement 1,3 milliard d’euros d’encours. Ce chiffre peut sembler modeste, mais il correspond souvent aux investissements les plus directement orientés vers des projets d’utilité sociale ou environnementale.

La lecture du baromètre montre ainsi que le développement futur du marché passera probablement moins par la création de nouveaux produits que par une meilleure diffusion de ceux qui existent déjà. Les infrastructures sont en place. Le véritable défi est désormais celui de l’adoption.

L’impact social reste le véritable marqueur de la finance solidaire

Les encours permettent de mesurer la taille d’un marché. Ils ne disent pas, à eux seuls, ce que l’épargne finance réellement. C’est précisément ce que le Baromètre 2026 cherche à documenter. En 2025, les placements solidaires ont permis de générer 848 millions d’euros de financements en faveur de projets à impact social ou environnemental, tout en reversant 16 millions d’euros de dons à des associations grâce aux mécanismes de partage proposés par certains produits d’épargne.

Pris isolément, ces montants peuvent sembler modestes au regard des milliers de milliards d’euros d’épargne détenus par les ménages français. Pourtant, leur effet de levier est loin d’être négligeable. La finance solidaire intervient précisément là où les financements publics se réduisent et où les acteurs bancaires traditionnels hésitent davantage à intervenir. Son rôle consiste moins à remplacer les circuits de financement classiques qu’à accompagner des projets qui peinent à trouver des capitaux.

La répartition des financements illustre cette logique. Les deux tiers des montants investis sont orientés vers des structures sanitaires, sociales ou des entreprises à impact. Un quart finance des projets liés à la transition écologique, qu’il s’agisse d’agriculture biologique, de circuits courts ou encore de production d’énergies renouvelables. Seuls 5 % concernent désormais des actions de solidarité internationale, un recul qui traduit une concentration croissante des investissements sur les enjeux nationaux et territoriaux.

Autrement dit, la finance solidaire accompagne d’abord des besoins très concrets du quotidien. Le logement, l’emploi, l’alimentation, le vieillissement de la population ou encore la transition énergétique constituent aujourd’hui les principaux champs d’intervention des structures financées.

Le baromètre permet également de mesurer cet impact à travers plusieurs indicateurs opérationnels. Les financements solidaires ont contribué à la création de 11 372 emplois, au relogement de 2 000 personnes, au soutien de 236 exploitations agricoles représentant plus de 3 000 hectares cultivés en agriculture biologique, ainsi qu’à l’alimentation en énergie renouvelable de près de 74 000 personnes. À cela s’ajoutent 192 hectares de forêts préservées et le financement de 60 institutions de microfinance dans les pays en développement.

Ces chiffres ne doivent toutefois pas être interprétés comme une mesure exhaustive de l’impact réel. Ils offrent avant tout une lecture tangible de ce que permet le financement solidaire. Contrairement à des investissements cotés, dont les effets restent parfois difficiles à percevoir pour l’épargnant, la finance solidaire entretient un lien direct entre le capital investi et les projets financés. Cette proximité constitue l’une de ses principales spécificités.

Le prochain défi sera moins celui de la croissance que celui de la démocratisation

Le Baromètre 2026 laisse finalement apparaître un secteur arrivé à une forme de maturité. Les produits existent. Les réseaux de distribution se développent. Les performances financières ne constituent plus un frein majeur à leur adoption. Pourtant, la finance solidaire peine encore à franchir un véritable seuil de diffusion auprès des épargnants français.

Le paradoxe est là. Jamais les encours n’ont été aussi élevés, jamais les impacts n’ont été aussi visibles, et pourtant la finance solidaire représente toujours un peu plus d’un demi-point de l’épargne financière nationale. Cette situation montre que le potentiel de développement reste considérable.

Les prochaines années pourraient d’ailleurs être décisives. Le baromètre identifie plusieurs relais de croissance, notamment du côté de l’assurance vie, dont les unités de compte solidaires gagnent progressivement en visibilité. Les livrets solidaires continuent également d’attirer de nouveaux épargnants, tandis que l’épargne salariale conserve un important potentiel d’expansion grâce à la généralisation des dispositifs dans les entreprises.

Cette dynamique intervient également dans un contexte particulier. De nombreuses associations, entreprises de l’économie sociale et solidaire ou structures d’intérêt général doivent composer avec une baisse progressive de certaines subventions publiques. Dans ce paysage en recomposition, la mobilisation de l’épargne privée devient un complément de financement de plus en plus stratégique. C’est d’ailleurs l’un des messages portés par FAIR tout au long de ce baromètre : la finance solidaire ne répond pas uniquement à une aspiration individuelle des investisseurs. Elle participe aussi à la capacité des territoires à financer leurs propres solutions.