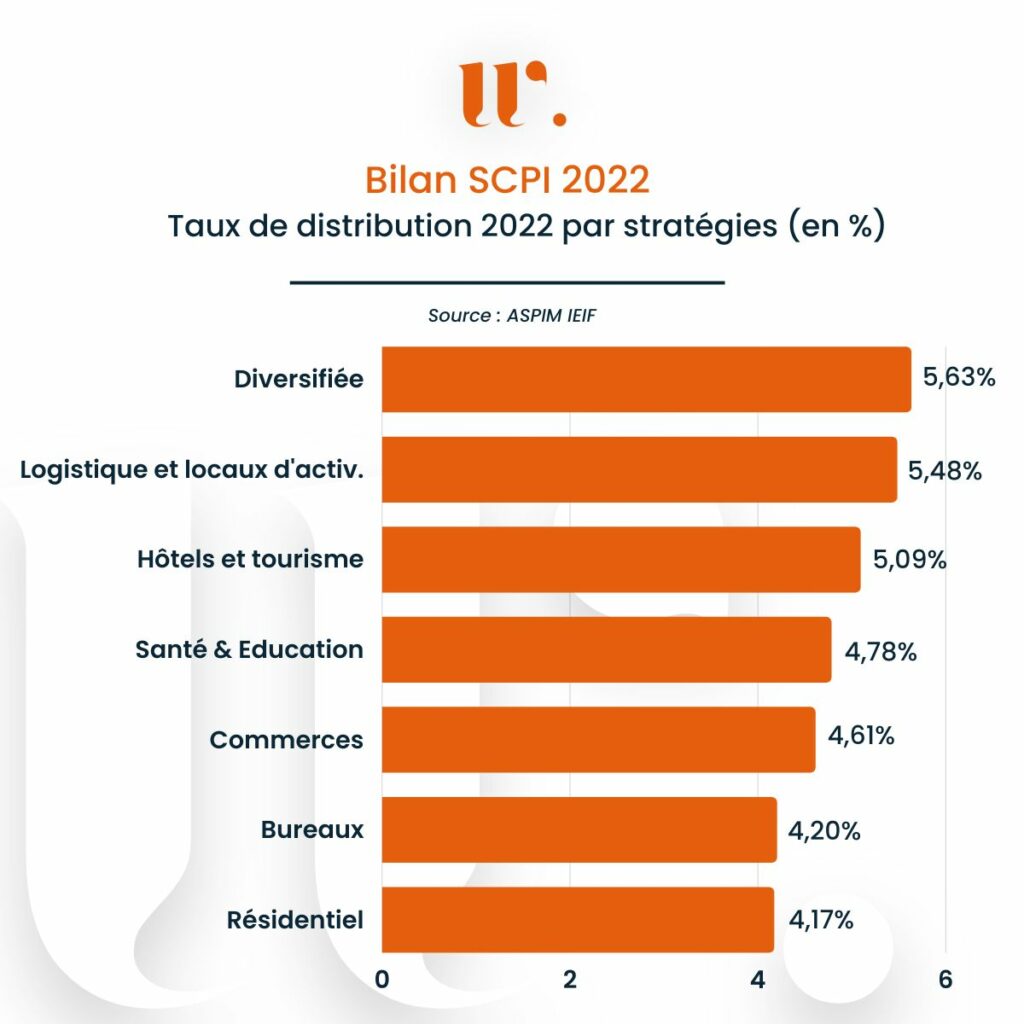

En 2022, le taux de distribution moyen des SCPI, qui regroupe toutes les catégories, est de 4,53 %, soit une augmentation de 0,04 % par rapport à l’année précédente (4,49 %). Ce taux se compose d’une distribution de résultat courant de 4,02 %, d’une distribution exceptionnelle provenant principalement de réserves de plus-values de 0,38 % et d’une fiscalité acquittée à la source de 0,13 %. En y regardant de plus près, on note une certaine disparité entre les différentes catégories de SCPI. Notamment, les SCPI diversifiées affichent un taux de distribution moyen de 5,63 % soit plus de 1 point de plus que la moyenne du marché. Nous allons vous expliquer pourquoi.

Nos conseils pour investir et les opportunités du moment

Retour sur la nouvelle classification des SCPI de rendement

Le secteur des fonds d’investissement non cotés, historiquement très exposé au marché des bureaux, connaît une diversification croissante vers de nouvelles typologies d’actifs. Des thématiques telles que l’hôtellerie, la santé, l’éducation, la logistique et le résidentiel géré ont pris une part croissante dans l’univers d’investissement des fonds. Ainsi, afin de mieux rendre compte de cette tendance, les sociétés de gestion réunies au sein de l’ASPIM, ont souhaité définir une segmentation économique des SCPI plus explicite et permettant une meilleure comparabilité entre les véhicules.

Ainsi, depuis 2021, Pour être qualifiée de « diversifiée » la stratégie immobilière du fonds devra respecter cumulativement les deux conditions suivantes :

- Stratégie immobilière visant à investir sur au moins 3 classes d’actifs

- Aucune classe d’actifs ne devant dépasser 50% de la valeur totale du patrimoine immobilier.

Pour les fonds de moins de 3 ans, la qualification de la stratégie immobilière devra correspondre aux objectifs d’investissement décrits dans la documentation commerciale. Alors que pour les fonds de plus de 3 ans, la stratégie immobilière devra correspondre à la composition effective du patrimoine immobilier en valeur vénale, qu’il soit détenu directement ou indirectement

Une catégorie boostée par de jeunes SCPI

C’est souvent le problème avec les moyennes, c’est qu’elles peuvent parfois nous amener à faire des raccourcis. Il est vrai que depuis 5 ans, la catégorie “SCPI diversifiée” affiche des performances au-dessus de la moyenne. Mais cela s’explique essentiellement par le fait que beaucoup de jeunes SCPI (moins de 5 ans d’existence) sont des SCPI diversifiées et distribuent des rendements supérieurs à 5,5 % voire même plus de 7 % pour certaines d’entre elles. Je pense par exemple aux SCPI suivantes :

- SCPI Iroko Zen : 7,04 %

- SCI Remake Live : 7,64 %

- Novaxia Neo : 6,33 %

- SCPI Coeur de Régions : 6,40 %

- SCI Cristal Life : 5,61 %

- SCPI Optimale : 5,52 %

- SCPI Altixia Cadence XII : 5,51 %

- SCPI Corum Eurion : 6,47 %

- SCPI Corum XL : 5,97 %

Pour autant, combien d’entres-elles arriveront à tenir ces niveaux de performance dans la durée ? C’est encore trop tôt pour le dire. Mais ce qui est sûr, c’est qu’en ne se limitant pas à une seule classe d’actif, les SCPI diversifiées peuvent jouer les cycles immobiliers.

C’est d’ailleurs ce que font les SCPI Corum Origin (Corum), Epargne Pierre (Atland Voisin), Cap foncières & Territoires (Foncières & Territoires) ou encore PFO (Perial AM) qui sont plus ancienne et qui arrivent toujours à conserver des taux de distribution supérieur à 5%. Pour certaines d’entre-elles, elles jouent même à fond la carte des cycles immobiliers en réalisant régulièrement des cessions d’immeubles pour compenser l’érosion du rendement locatif du parc immobilier, avec de la distribution de plus-values de cession.

Une stratégie capable de jouer les cycles immobiliers

Il convient de rappeler que le marché immobilier est soumis à des cycles économiques. Les périodes de croissance économique sont généralement propices à une hausse des prix de l’immobilier, tandis que les périodes de récession peuvent entraîner une baisse des prix. Les SCPI diversifiées sont conçues pour atténuer ces fluctuations en investissant dans différents secteurs immobiliers, ce qui permet de réduire le risque spécifique lié à un type d’actif.

En effet, une SCPI diversifiée peut être composée d’actifs immobiliers situés dans des secteurs géographiques différents, avec des locataires variés, des durées de baux distinctes, des types de biens immobiliers différents et des modes de gestion distincts. Cette diversification permet de lisser les risques et de réduire la volatilité du portefeuille immobilier de la SCPI. En outre, les SCPI diversifiées peuvent également être investies dans des actifs immobiliers de différentes maturités. Certaines SCPI peuvent investir dans des actifs en construction ou en développement, tandis que d’autres peuvent investir dans des actifs immobiliers plus matures, avec des flux de trésorerie plus stables. Cette approche permet de jouer différents cycles immobiliers et de bénéficier de l’appréciation de la valeur des actifs à différents stades de leur cycle de vie.

Enfin, les SCPI diversifiées peuvent bénéficier d’une gestion active (ou opportuniste). En effet, les sociétés de gestion de SCPI diversifiées peuvent ajuster leur stratégie d’investissement en fonction des conditions du marché immobilier. Par exemple, elles peuvent augmenter ou réduire l’exposition à certains types d’actifs immobiliers en fonction de leur potentiel de rendement ou de plus-value.

A titre d’exemple, prenons par exemple le cas du secteur de la logistique et des locaux d’activité. C’est un secteur où peu d’acteurs institutionnels comme les SCPI allaient auparavant. Cette classe d’actif était considérée comme plus risquée (marché de niche). Entre 2018 et 2022, la demande sur ce secteur s’est fortement accrue, ce qui a eu pour conséquence de faire augmenter les prix et baisser les rendements locatifs à l’achat (les loyers ont été plutôt stables sur la période). De ce fait, une SCPI diversifiée peut décider, dans ce contexte, de céder certains actifs de logistiques ou des locaux d’activité pour matérialiser une plus-value latente, et réemployer le fruit de la vente sur d’autres secteurs.