Le crowdfunding immobilier, qui a longtemps séduit par ses promesses de rendements attractifs et accessibles, entre dans une phase de mutation. Une récente étude de l’Autorité des marchés financiers (AMF) met en lumière des signes de tension sur ce marché en plein essor. Si les rendements affichés continuent de séduire, le nombre de retards de remboursement sur les projets qui ont été financé en 2021, 2022 et 2023 continuent d’augmenter du fait de la baisse croissante de la demande sur le secteur immobilier. Pour autant, contrairement à ce que l’on pourrait croire, ce n’est pas pour autant qu’il faut fuir ce placement qui regorge d’opportunités. Ces retards nous rappellent la nécessité d’être sélectif sur les projets avant d’investir, ce que chez Weelim nous crions haut et fort depuis toujours. Dans cet article, nous détaillons les tendances récentes et les perspectives pour 2025 du crowdfunding immobilier.

Retrouvez notre dernière vidéo à ce sujet :

Nos conseils pour investir et les opportunités du moment

Une croissance rapide, mais des signaux de tension

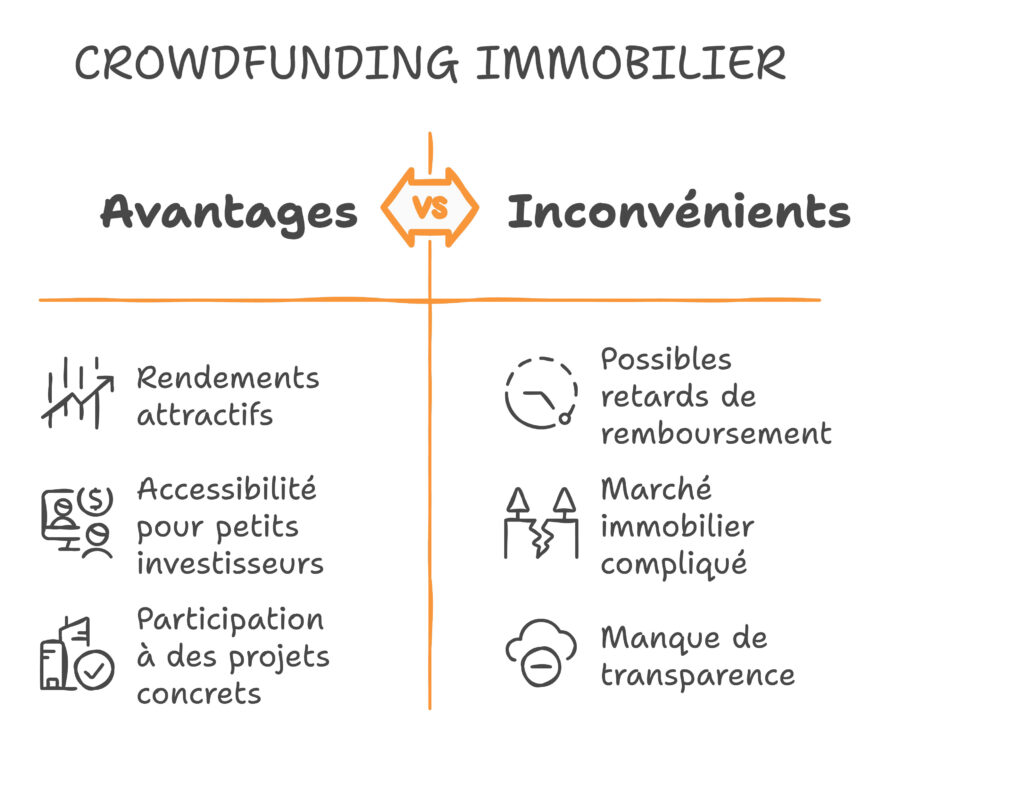

Le crowdfunding immobilier a connu une croissance exponentielle ces dernières années, attirant des milliers d’investisseurs. Entre 2017 et 2022, les rendements moyens des projets financés sont restés relativement stables, entre 9,1 % et 9,6 %. En 2023, ces rendements ont franchi un cap symbolique, atteignant 9,9 %, pour culminer à 10,7 % en mars 2024. Ces chiffres traduisent une forte attractivité du marché pour les particuliers, séduits par l’idée de participer à des projets immobiliers de concret, et donc a priori une classe d’actif rassurante, avec un ticket d’entrée modeste.

Cependant, derrière ces performances séduisantes se cachent une réalité. Ce n’est pas de l’immobilier à proprement parlé. Le Crowdfunding immobilier prend en règle générale la forme d’un prêt obligataire, remboursable In Fine c’est à dire au terme de l’opération. Et si des facteurs extérieurs vienent ralentir le projet, des fragilités lors du remboursement peuvent surgir. Et aujourd’hui, les retards de remboursement des projets sont devenus un enjeu majeur pour les plateformes de crowdfunding. Fin mars 2024, 30 % des projets en cours accusaient un retard de remboursement, avec des taux particulièrement élevés pour les projets financés en 2020 (20,1 %) et 2021 (36,9 %). Ces retards, bien qu’ils ne se traduisent pas toujours par des pertes définitives, fragilisent la confiance des investisseurs.

Cette situation met en lumière l’importance de la transparence des plateformes. Selon l’AMF, les statistiques publiées par certaines d’entre elles sous-estiment l’ampleur des retards, car elles ne prennent pas toujours en compte les remboursements tardifs sur les projets finalisés. Cela brouille la perception des risques réels pour les investisseurs.

Un marché immobilier sous pression : un impact direct sur le crowdfunding

Le ralentissement du crowdfunding immobilier n’est pas un phénomène isolé. Il s’inscrit dans une dynamique plus large de tensions sur le marché immobilier, exacerbées par plusieurs facteurs macroéconomiques.

1. La hausse des taux d’intérêt

Depuis 2022, les taux d’intérêt ont connu une augmentation brutale, rendant les crédits immobiliers plus coûteux. Cela a directement impacté les promoteurs immobiliers et les marchands de biens, qui peinent à obtenir des financements bancaires et se tournent davantage vers le crowdfunding pour financer leurs projets. De l’autre côté, les acheteurs potentiels (les lcients finaux) à qui les bien immobiliers sont commercialisés, un aussi un accès au crédit qui a été fortement restreint par le banques qui demandent par exemple plus de contreparties. Les projets immobiliers ont donc eu plus de mal à se vendre pendant la période, ralentissant le processus de remboursement auprès des investisseurs sur les différentes plateformes de Crowdfunding Immobilier.

2. La baisse des transactions immobilières

Le marché immobilier est en perte de vitesse, avec une baisse notable du nombre de transactions. Ce ralentissement affecte directement les opérateurs immbilier, qui rencontrent des difficultés à commercialiser leurs projets, entraînant des retards dans les remboursements des investisseurs.

3. L’augmentation des coûts de construction

La flambée des prix des matériaux et de la main-d’œuvre a réduit les marges des promoteurs et des marchands de bien. Ces derniers doivent ajuster leurs budgets, parfois au détriment de la qualité des projets ou des délais de livraison, ce qui se répercute sur les investisseurs.

Recevez nos recommandations en Crowdfunding Immobilier

Complétez le formulaire en 2min. Et recevez les meilleurs dossiers en Crowdfunding Immobilier, adaptées à votre profil et horizon d'investissement.

Un bilan contrasté : 2020-2024, entre records et ralentissements

Les données récentes permettent de retracer l’évolution du marché du crowdfunding immobilier au cours des cinq dernières années. Voici les grandes tendances observées :

2020-2022 : l’âge d’or

Ces années ont marqué un véritable boom du crowdfunding immobilier, porté par des rendements attractifs et une forte confiance des investisseurs. Le crowdfunding immobilier se démocratise auprès des particuliers. En 2022, cette collecte dépasse les 1,5 milliard d’euros (1 607 M€), contre 555 millions d’euros en 2020 et 1,15 milliards en 2021. Soit une progression de +189% en 3 ans. On note par ailleurs que les taux de rendement versés aux investisseurs (voir les performances du crowdfunding immobilier) tendent à stabiliser autour des 9% net en moyenne. Il en va de même pour la structuration des frais prélevés, tant au niveau du porteur de projet que de l’investisseur.

2022 : une année record malgré des tensions émergentes

La collecte a atteint des sommets en 2022, malgré les premiers signes de ralentissement économique. Les plateformes ont continué de séduire grâce à des campagnes de communication axées sur des rendements élevés, mais sans toujours mettre en avant les risques sous-jacents.

2023 : un tournant

L’année 2023 a marqué une inflexion, avec un ralentissement de la collecte et une augmentation des retards de remboursement. Les investisseurs, face à un contexte économique incertain, se montrent plus prudents. Si le crowdfunding immobilier obligataire reste la locomotive du financement participatif en France, il enregistre en 2023 un net repli (-28 %) et ne pèse plus « que » 55,6 % de la collecte globale du crowdfunding en France (contre 68,2 % en 2022). Il revient au niveau de collecte qu’il a connu en 2021, soit 1 161 Milions d’euros.

2024 : des tensions à leur apogée

La hausse des taux d’intérêt, combinée à un marché immobilier sous pression, a aggravé la situation en 2024. Les retards de remboursement atteignent des niveaux records, et la confiance des investisseurs s’érode. Pour autant, c’est en 2024 que les opérateurs immobiliers, surtout les marchands de biens, font les meilleures opérations. La demande étant moins soutenue, les marges de négociation sur les prix à l’achat sont plus importante, ce qui leur permet de sortir des opérations plus interessantes et donc moins risquées. Par ailleurs, les principales plateformes de la place ont renforcées leur niveau de garanties prises sur ce types de projets, favorisant des garanties réelles (type hypothèques de 1er rang) ou des fiducies suretées.

Vers une transparence accrue et des perspectives pour 2025

Face à ces défis, l’AMF insiste sur la nécessité d’une transparence renforcée. Les plateformes de crowdfunding doivent mieux communiquer sur les risques encourus par les investisseurs. Parmi les axes d’amélioration, on peut citer :

La distinction entre rendements contractuels et rendements réels : Les investisseurs doivent pouvoir comprendre l’écart entre les performances théoriques annoncées et la réalité des remboursements.

La prise en compte des retards dans les statistiques : Inclure les remboursements tardifs permettrait de donner une image plus précise des risques.

Une meilleure évaluation des risques : Les plateformes doivent fournir des indicateurs clairs sur les risques de liquidité et de perte en capital.

Quelles perspectives pour 2025 ?

Malgré les défis actuels, le crowdfunding immobilier offre encore des opportunités intéressantes, à condition de s’adapter aux évolutions du marché et surtout d’être selectif sur les projets. Voici les tendances clés pour les années à venir :

1. Renforcement de la régulation : L’AMF continuera de surveiller et d’encadrer les pratiques des plateformes pour protéger les investisseurs.

2. Sélectivité accrue des investisseurs : Les particuliers privilégieront les projets portés par des opérateurs solides et des opérations présentant des garanties renforcées.

3. Diversification des projets : Les plateformes pourraient élargir leur offre, en se concentrant sur des projets alternatifs comme la rénovation énergétique ou les logements abordables.

4. Adaptation des opérateurs : Les porteurs de projets devront revoir leurs cibles pour mieux gérer les risques en se positionnant sur des profils d’opérations à plus forte valeur ajoutée.

Nos conseils pour vous aider à sélectionner les meilleurs dossiers du marché

Nos astuces pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance