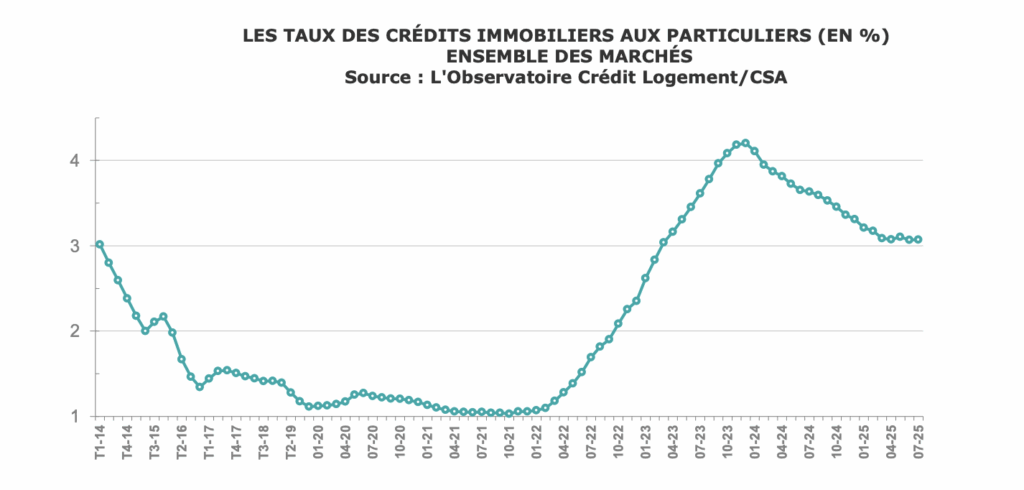

Après plusieurs mois de baisse continue, le marché du crédit immobilier semble atteindre un palier de stabilité. En juillet 2025, les taux moyens des prêts immobiliers dans le secteur concurrentiel s’établissent à 3,07 %, selon les dernières données publiées par l’Observatoire Crédit Logement/CSA. Cette stabilisation, bien que fragile, marque une étape importante pour redonner confiance aux investir.

Si cette accalmie est porteuse d’espoir pour les emprunteurs qui utilisent souvent le crédit immobilier dans une logique de préparation de leur retraite, elle cache également des mécanismes d’ajustement plus profonds, notamment via l’allongement historique des durées de prêt et une sélection plus rigoureuse des dossiers. Cet article propose une analyse complète et structurée de la conjoncture des taux immobiliers en juillet 2025, des comportements bancaires, de l’état de la demande et des perspectives pour les épargnants.

Si vous souhaitez investir dans l’immobilier grâce aux SCPI, voici comment trouver les meilleurs taux de crédit SCPI.

Nos conseils pour investir et les opportunités du moment

Un taux moyen stabilisé à 3,07 % : la fin d’un cycle de baisse ?

Des taux stables malgré les baisses de la BCE

Alors que la Banque centrale européenne (BCE) a abaissé à deux reprises son taux de refinancement (2,40 % en avril, puis 2,15 % en juin), les taux des crédits immobiliers n’ont pas connu de baisse significative depuis avril. Le taux moyen est resté inchangé à 3,07 % entre avril et juillet, avec une seule tension modérée en mai.

Cette relative inertie s’explique par le renforcement des stratégies prudentielles des établissements bancaires. Face à un environnement jugé instable, les banques choisissent la prudence : plutôt que de répercuter intégralement les baisses de taux directeurs, elles privilégient la stabilité et la sélection rigoureuse des dossiers.

Chez Weelim, nous vous aidons à analyser les données récentes, à identifier les bons supports, et à construire une stratégie patrimoniale adaptée à votre profil et au cycle immobilier en cours. Contactez-nous dès aujourd’hui pour bénéficier d’un accompagnement sur mesure.

Une variation modérée selon les durées et les types de biens

Les taux par type de prêt évoluent peu :

- Neuf : 3,06 %

- Ancien : 3,05 %

- Travaux : 3,15 %

Par durée, les taux moyens s’établissent comme suit :

| Durée du prêt |

Taux moyen juillet 2025 |

| 15 ans |

2,99 % |

| 20 ans |

3,05 % |

| 25 ans |

3,11 % |

Ces chiffres traduisent une normalisation du marché : la volatilité des taux s’atténue, mais l’environnement reste exigeant pour les ménages les moins solvables.

Nous vous accompagnons dans votre stratégie d'investissement

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement adaptée à vos objectifs.

Un accès au crédit de plus en plus conditionné

Des conditions plus strictes et un apport personnel en hausse

En juillet 2025, seulement 40 % des emprunteurs obtiennent un taux inférieur à 3 %, contre près des deux tiers trois mois plus tôt. Cette contraction de l’accès aux taux bas est significative. Elle s’explique par deux facteurs :

- Une sélection renforcée des profils emprunteurs, privilégiant les ménages aisés (revenus élevés, forte capacité d’épargne).

- Une remontée de l’apport personnel exigé : en moyenne, l’apport personnel est 44,4 % plus élevé qu’en 2019, reflet d’une transformation profonde du profil-type de l’emprunteur.

Le resserrement de l’accès au crédit observé depuis début 2024 continue donc de produire ses effets : les primo-accédants modestes ou les ménages faiblement dotés en apport sont progressivement évincés du marché.

Un allongement inédit des durées pour maintenir la solvabilité

Face à ces restrictions, les banques ont adopté une stratégie bien connue : l’allongement de la durée des prêts.

- Durée moyenne : 252 mois (21 ans), un record.

- Durée moyenne dans le neuf : 267 mois (plus de 22 ans).

- Durée moyenne dans l’ancien : 265 mois.

Cet allongement permet de contenir le niveau des mensualités, malgré le coût élevé des opérations. L’annuité moyenne pour 100 000 € empruntés a ainsi reculé de 2,1 % depuis décembre 2024, mais reste 17,2 % plus élevée qu’en décembre 2021.

Recevez nos recommandations

Complétez le formulaire en 2min. Et recevrez nos recommandations d'investissement, adaptées à votre profil et votre stratégie d'investissement.

La solvabilité des ménages : entre redressement et fractures

Retour des secundo-accédants et recul des primo-accédants

En juillet 2025, l’indicateur global de solvabilité de la demande s’est redressé, soutenu par :

- Le retour de ménages plus aisés (secundo-accédants) capables de revendre un bien.

- L’augmentation des durées de prêt, qui allège les mensualités.

Toutefois, ce regain est très inégal selon les segments :

- Dans le neuf, la solvabilité se détériore, car la hausse des prix annule les bénéfices de la baisse des taux.

- Dans l’ancien, la solvabilité reste à un niveau historiquement élevé, bien qu’en léger recul par rapport au printemps.

Un coût relatif toujours élevé

L’indicateur de coût relatif des opérations, exprimé en nombre d’années de revenus, illustre bien les tensions persistantes :

| Segment |

Coût relatif (juillet 2025) |

| Ensemble du marché |

4,1 années de revenus |

| Marché du neuf |

4,8 années de revenus |

| Marché de l’ancien |

4,5 années de revenus |

L’ajustement reste donc incomplet : si les taux se stabilisent, les prix immobiliers repartent à la hausse, notamment dans le neuf (+12,5 % depuis janvier), ce qui pénalise les ménages dont les revenus stagnent.

Une activité qui rebondit… mais reste sous tension

Hausse en trompe-l’œil des volumes

En apparence, l’activité du marché du crédit retrouve de la vigueur :

- +23,6 % de production de crédits sur trois mois glissants.

- +33,1 % de nombre de prêts accordés.

Mais ces hausses doivent être relativisées. Elles s’expliquent essentiellement par un effet de base, car le début de l’année 2024 avait été historiquement bas. Comparé à la période 2016-2019, le niveau d’activité reste très dégradé :

- -28 % de prêts accordés.

- -39 % de crédits produits.

Des écarts notables entre neuf et ancien

- Marché du neuf :

- Relance partielle grâce au retour des ménages avec apport important.

- Rebond des maisons individuelles.

- Le PTZ (prêt à taux zéro) a un impact marginal sur les volumes.

- Marché de l’ancien :

- Plus dynamique (+57,5 % sur trois mois), mais toujours limité par la rareté du crédit et l’exclusion des ménages modestes.

- La remontée des prix bloque de nombreux projets.

Environnement macroéconomique : entre incertitudes et attentes

Prudence des banques malgré les baisses de taux

Les décisions de la BCE n’ont pas suffi à redynamiser pleinement le marché. Les banques restent prudentes pour plusieurs raisons :

- Contexte géopolitique tendu (Ukraine, Moyen-Orient).

- Dégradation du marché de l’emploi.

- Incertitudes macroéconomiques et budgétaires, notamment en France.

- Resserrement du cadre réglementaire, imposé notamment par la Banque de France.

Cette prudence se traduit par des conditions de crédit strictes et un maintien des marges, limitant les effets de la politique monétaire européenne sur les taux immobiliers.

Une clientèle en transformation

Le marché du crédit immobilier en 2025 est de plus en plus segmenté :

- Les ménages bien dotés (revenus élevés, apport conséquent) restent les seuls à accéder à un financement attractif.

- Les jeunes, les primo-accédants modestes, et les ménages à faible épargne sont en grande partie exclus du marché.

Cette transformation profonde du profil des emprunteurs pourrait, à moyen terme, affaiblir la demande structurelle, avec des impacts à prévoir sur les prix et les stratégies des promoteurs.

Conclusion : une stabilisation fragile et inégalement répartie

Le mois de juillet 2025 marque une pause bienvenue dans l’évolution des taux de crédit immobilier, avec un taux moyen maintenu à 3,07 %. Cette stabilisation traduit à la fois une forme de normalisation du marché et une attitude prudente des établissements bancaires, encore échaudés par la volatilité des deux dernières années.

Mais derrière cette apparente stabilité, les fractures se creusent : les ménages modestes sont toujours en retrait, l’apport personnel exigé ne cesse de grimper, et les durées de prêt atteignent des sommets pour compenser un coût d’acquisition toujours élevé.

Le rebond de l’activité observé depuis le printemps 2025 s’essouffle déjà, illustrant la difficulté pour le marché de renouer avec ses niveaux d’avant-crise. À court terme, seule une reprise économique globale — couplée à une politique monétaire stable — pourrait permettre un rééquilibrage durable du marché.