Le marché immobilier se souviendra longtemps de cette année 2023. Une année charnière, qui a connu une baisse importante des volumes de transaction causée principalement par une hausse rapide et brutale des taux d’intérêt sur le marché. C’est donc tout naturellement quelle restera aussi une année marquant la fin d’un cycle immobilier, et le début d’un nouveau. Dans ce contexte, les fonds immobiliers n’ont pas été épargnés. Les SCPI notamment, dont certaines (23 SCPI sur un marché qui en compte plus de 150 véhicules) ont vu leur prix de part baisser, ont été touchées. Les SCI en assurance-vie également, tout comme les OPCI. Mais en ce qui concerne les SCPI, elles font preuve, semblerait-il, d’une résilience à toute épreuve. En effet, malgré un contexte complexe, la performance moyenne des SCPI a atteint 4,52 % en 2023, un chiffre qui confirme la solidité de cette famille de produit d’investissement. Le plus fort taux de distribution en 2023 dépasse même les 8% de rendement. C’est en tout cas ce que révèle dans un communiqué l’Association Française des Sociétés de Placement Immobilier (ASPIM) et de l’Institut de l’Épargne Immobilière et Foncière (IEIF). Voici notre analyse.

Nos conseils pour investir et les opportunités du moment

Une performance qui résiste aux turbulences

La performance moyenne en 2023 des SCPI est encore surprenante. Alors que depuis plusieurs mois tous les détracteurs prédisaient la fin des SCPI, les gérants immobiliers ont su encore une fois démontrer leur force et leur capacité d’adaptation pour tenir bon dans ce contexte turbulent pour l’immobilier. Cette résistance s’explique par plusieurs facteurs clés. Tout d’abord, la diversification des portefeuilles immobiliers qui a joué un rôle central, permettant de répartir les risques et de saisir les opportunités d’investissement sur différents segments du marché immobilier. Cette stratégie de diversification s’est avérée payante. En effet, cette année encore, les SCPI diversifiée tirent leur épingle du jeu et figurent parmi les meilleures SCPI du marché, avec un taux de distribution moyenne de 5,5%. Alors que la moyenne des SCPI, toutes catégories confondues, s’établit à +4,52% (taux moyen stable par rapport à 2022).

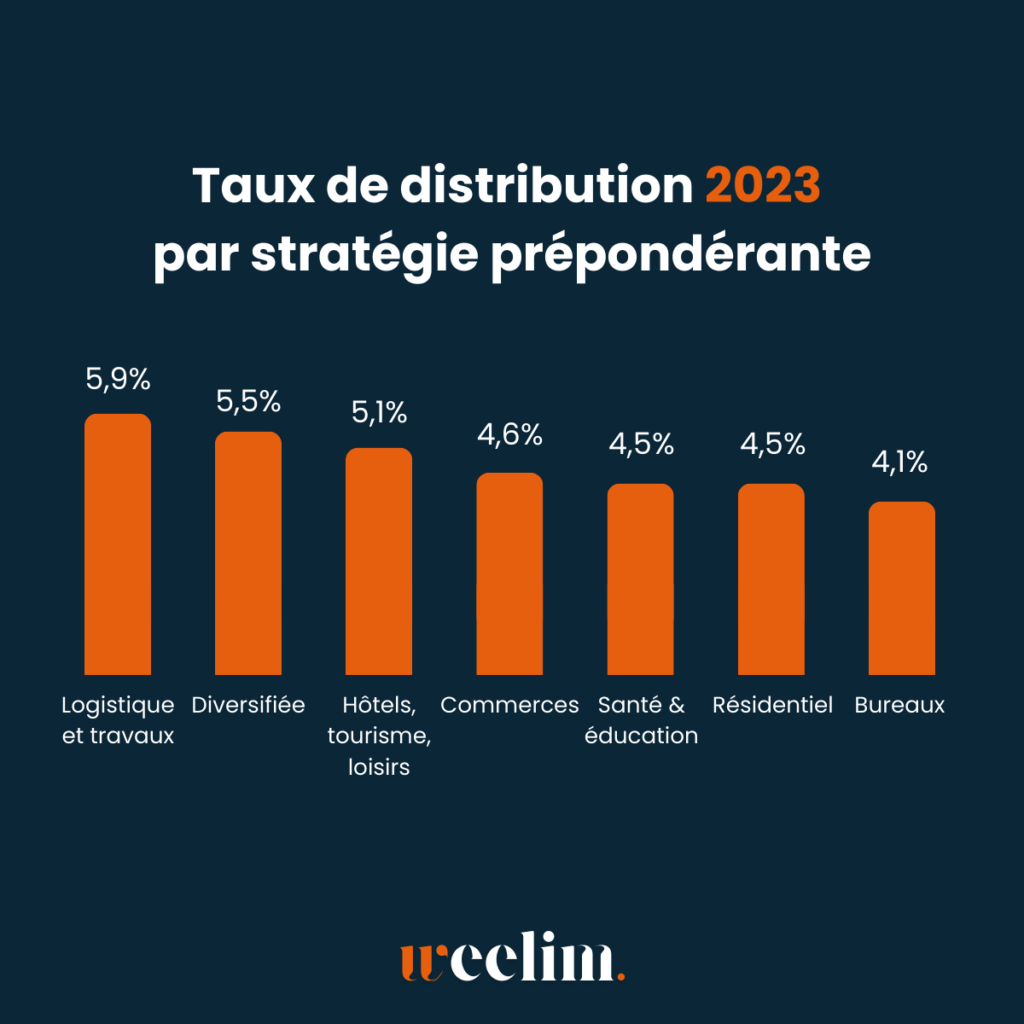

Taux de distribution des SCPI en 2023 par type de stratégie

Il est important de noter également que les taux de distribution par catégorie de SCPI sont également stables par rapport à 2022, variant de 4,1 % pour les SCPI à prépondérance « bureaux » et à 5,9 % pour les SCPI à prépondérance « logistique et locaux d’activité ». Rappelons que cette dernière catégorie ne concerne que quelques SCPI (moins de 5 sur le marché).

Enfin, le prix de part moyen pondéré de la capitalisation a diminué de -4,9 % entre le 1er janvier et le 31 décembre 2023. En effet, parmi les 23 SCPI qui ont baissées leurs prix de part en 2023, ce sont essentiellement de grosses SCPI historiques, investies principalement en immobilier de bureaux sur des bureaux de taille importante en île de France, secteur et classe d’actif la plus touchée en 2023. Les prix des parts devront, début 2024, tenir compte de ces valeurs d’expertise de fin d’année et intégrer d’éventuels ajustements, nécessaires pour relancer la collecte.

Construisons ensemble votre portefeuille SCPI

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en SCPI adaptée à vos objectifs.

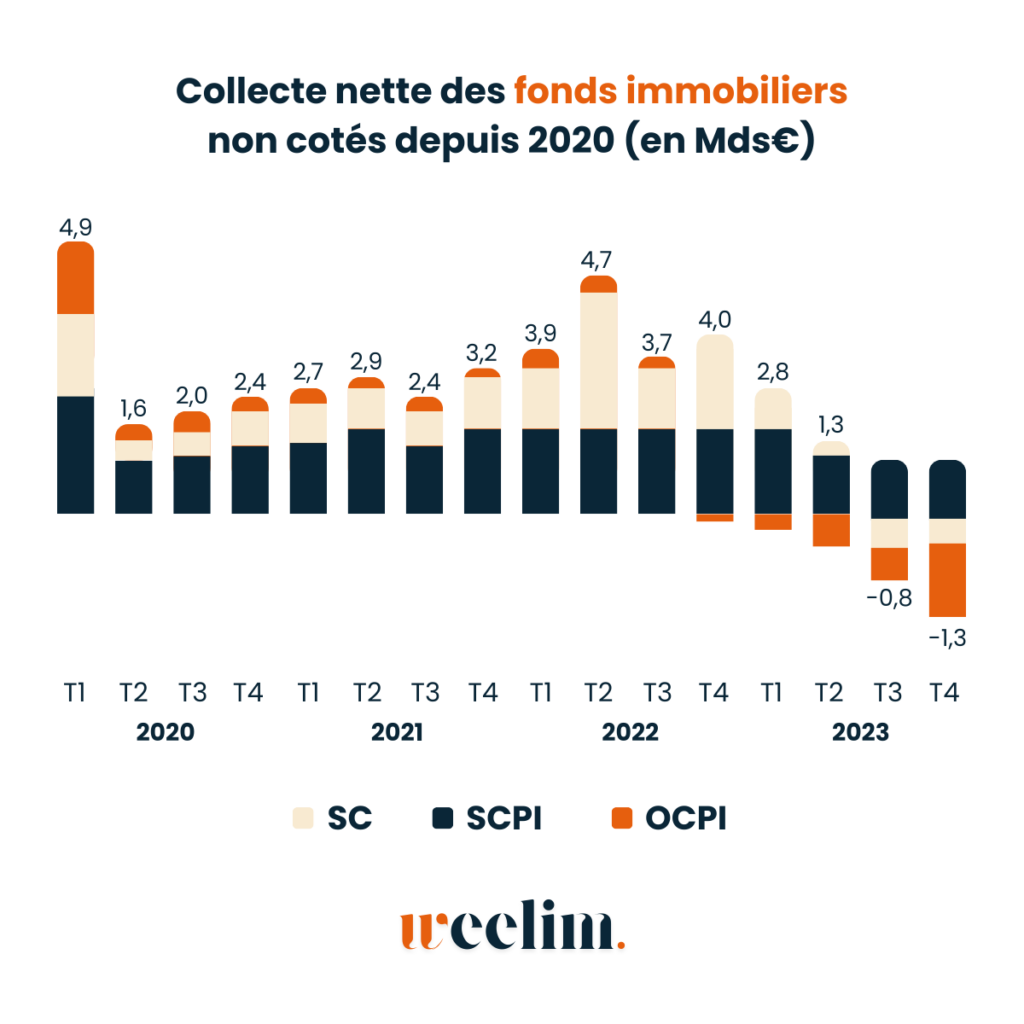

En 2023, les SCPI ont réalisé une collecte brute de 7,7 milliards d’euros (5,7 milliards de collecte nette), renouant avec les moyennes observées entre 2018 et 2020, après une année 2022 exceptionnellement performante. Le dernier trimestre a vu une collecte brute de 1,24 milliard d’euros, proche des 1,35 milliard d’euros du trimestre précédent. Cette période a mis en évidence une préférence pour les SCPI diversifiées (42% des volumes de collecte sur l’année 2023), ainsi que celles axées sur la santé et l’éducation (13%), la logistique et les locaux d’activités (5%), qui ont ensemble capté plus de 60% la collecte annuelle, et plus de 75% sur le dernier trimestre 2023. Par ailleurs, les investisseurs sont de plus en plus frileux envers les SCPI de bureaux, qui voient leur collecte tomber à 20% de la collecte globale alors que sur l’année 2023 ce même ratio est à 43%. Avec 2 milliards d’euros de parts échangées sur le marché secondaire en 2023, la collecte nette annuelle s’est élevée à 5,7 milliards d’euros. Les ordres de rachat significatifs du quatrième trimestre, totalisant 1,3 milliard d’euros, ont été partiellement compensés par de nouvelles souscriptions et les fonds non encore investis des collectes précédentes. Au 31 décembre 2023, les parts en attente de retrait s’élevaient à 2,1 milliards d’euros, illustrant une situation contrastée parmi les 216 SCPI existantes. La capitalisation totale des SCPI a atteint 90,1 milliards d’euros à la fin de l’année.

Historique de la collecte nette des SCPI depuis 2020Collecte SCPI 2023 en fonction de la stratégie d’investissement

Recevez nos recommandations SCPI du moment

Complétez le formulaire en 2min. Et recevez nos recommandations SCPI adaptées à votre profil et vos objectifs.

Aucun frais supplémentaires.

En 2023, le secteur des fonds immobiliers non cotés, notamment les Sociétés Civiles Immobilières (SCI) et les Organismes de Placement Collectif en Immobilier (OPCI) destinés au grand public, a été marqué par une augmentation des rachats dans un contexte de hausse des taux d’intérêt. Cette situation, stimulée par les incertitudes autour de l’évolution des marchés immobiliers, a conduit à une décollecte nette significative : -543 millions d’euros pour les SCI et -3 milliards d’euros pour les OPCI sur l’année. Le dernier trimestre a continué sur cette lancée, avec une décollecte de -814 millions d’euros pour les SCI et de -1,3 milliard d’euros pour les OPCI. La valorisation des actifs des SCI et OPCI a été impactée, reflétant une performance globale négative de -6,8 % pour les SCIet de -7,6 % pour les OPCI. Cette correction des valeurs patrimoniales, en réaction à la montée des taux d’intérêt, souligne une période d’ajustement pour le secteur, avec des performances contractées en 2023.

Téléchargez gratuitement notre guide SCPI

Les conseils pour comparer et sélectionner les meilleures SCPI

Les 10 meilleures performances

Choisir la bonne formule pour investir

Les chiffres clés du marché

Les astuces de nos experts pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Depuis 2019, nous accompagnons des investisseurs particuliers et professionnels dans la construction et la valorisation de leur patrimoine. Notre mission est simple : vous aider à investir sereinement, avec des conseils objectifs, transparents et alignés avec vos intérêts.

Pour cela, nous n’avons de cesse d’analyser et de nous adapter aux évolutions (économiques, règlementaires et fiscales) et aux tendances de fonds. Nous rencontrons régulièrement les sociétés de gestion et les acteurs de la finance et de l’immobilier pour vous sélectionner les meilleures opportunités d’investissement.

Notre ambition : vous permettre de faire les bons choix au bon moment. Notre approche humaine et pédagogique vise à vous rendre acteur de vos décisions, dans un climat de confiance et de proximité.

Quels sont les meilleurs placements pour investir en 2026 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2026” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance