L’année 2021 touche à sa fin et investir en SCPI s’avère être encore cette année une stratégie payante. Malgré les incertitudes qui pèsent sur la situation sanitaire, les investisseurs sont toujours au rendez-vous.

L’attentisme n’est pas une solution quel que soit le contexte économique, et les épargnants l’ont bien compris. Les gérants immobiliers qui pilotent les SCPI sont eux aussi au rendez-vous. En témoignent les premières estimations des performances des SCPI pour 2021. En effet, on s’attend à ce que le taux de distribution moyen (TDVM) délivré par ces véhicules d’investissement soit en hausse pour atteindre 4,20% à 4,50 % en 2021 (contre 4,18 % en 2020).

Ce qui laisse présager une année 2022 prometteuse pour les SCPI, et plus globalement pour l’ensemble des fonds immobiliers non cotés.

Nos conseils pour investir et les opportunités du moment

Une collecte toujours soutenue en 2021 pour les SCPI

Depuis le début de l’année 2021, les SCPI collectent 5,2 milliards d’euros (contre 5,9 milliards d’euros pour toute l’année 2020). En revanche, le troisième trimestre 2021 marque une pause par rapport au second trimestre. En effet, la collecte nette des SCPI s’élève à 1,5 milliard d’euros durant cette période, soit une baisse de 21 % par rapport au trimestre précédent. Autre fait marquant sur les neuf premiers mois de l’année, les SCPI ont collecté 5,2 milliards €, un montant en hausse de 15 % par rapport à la même période de 2020, mais inférieur de 15% aux neuf premiers mois de l’année 2019 (année record pour les SCPI).

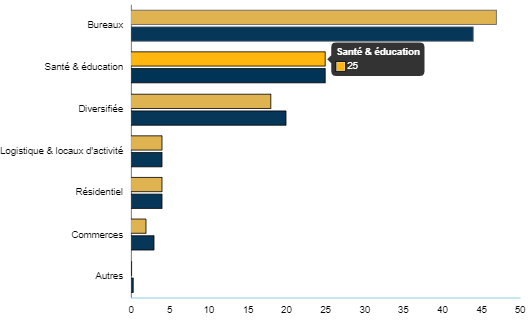

Les SCPI à prépondérance « bureaux » restent toujours les plus plébiscitées par les épargnants. Elles ont concentré 44 % de la collecte nette des SCPI au troisième trimestre 2021. Viennent ensuite les SCPI à prépondérance « santé et éducation » (25 %) devancent les SCPI à stratégie « diversifiée » (20 %). Les SCPI à prépondérance « logistique et locaux activité » et « résidentiel » ont capté chacune 4 % de la collecte, tandis que les SCPI « commerces » ont collectées 3% du montant total des souscriptions.

Construisons ensemble votre portefeuille SCPI

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en SCPI adaptée à vos objectifs.

Le succès grandissant des fonds immobiliers labellisés ISR

C’est décidemment LA tendance de ces 2 dernières années. Le succès des fonds immobiliers labellisés ISR n’est plus à démontrer. Au troisième trimestre, ils ont capté 11% de l’ensemble de la collecte nette de l’ensemble des fonds grand public. Et, au 30 septembre, ils représentent 20% de la capitalisation des véhicules grand public. Ce sont aujourd’hui 28 fonds immobiliers (dont 9 SCPI,7 OPCI grand public et 4 sociétés civiles) qui ont obtenu une labellisation ISR.

Pour rappel, le label ISR est décerné aux fonds immobiliers, et donc aux SCPI, qui respectent une série d’engagements. Les SCPI doivent avoir un impact sur les critères ESG (Environnemental, Social et Gouvernance), chosir 8 indicateurs ESG (et donc extra-financiers) qu’elles vont devoir communiquer aux investisseurs dans le rapport annuel et leurs actifs seront notés selon une grille de notation ESG, et les SCPI auront pour objectif d’améliorer cette note dans leur gestion d’actifs. Pour se voir décerner le label, les cabinets d’Audit (Afnor, EY ou Deloitte) doivent effectuer une analyse initiale, puis une autre au bout de 1 an. Ensuite, tous les 3 ans le cabinet vérifie que tous les engagements sont bien respectés. Ce mécanisme de contrôle assure aux investisseurs la véracité de ce label, et empêche ainsi toute tentative de « greenwashing » par les SCPI.

Recevez nos recommandations SCPI du moment

Complétez le formulaire en 2min. Et recevez nos recommandations SCPI adaptées à votre profil et vos objectifs.

Aucun frais supplémentaires.

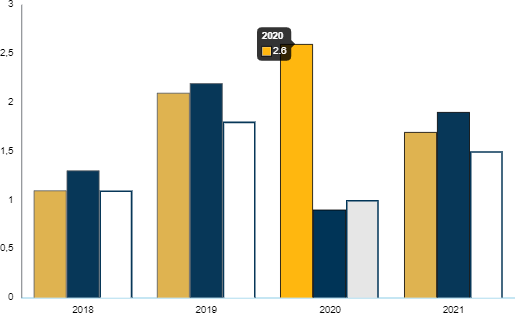

2021, une performance de nouveau positive pour les OPCI

Après une année 2020 dans le rouge,les OPCIdevraient prendre leur revanche en 2021. Fin septembre, ils affichent une performance moyenne de 2,74% depuis le début de l’année. Et de 3,75% sur un an glissant. Certains réussissent même à franchir le cap des 7% de performance annualisée. Pour autant, les volumes de souscriptions nettes restent historiquement faibles. Au troisième trimestre, les OPCI grand public ont ainsi collecté 33 millions € de contre 45 millions € au second trimestre.

Téléchargez gratuitement notre guide SCPI

Les conseils pour comparer et sélectionner les meilleures SCPI

Les 10 meilleures performances

Choisir la bonne formule pour investir

Les chiffres clés du marché

Les astuces de nos experts pour optimiser sa fiscalité

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance